世人皆知凡尔赛,可谁又曾想到,竟然有保险公司将这份低调跟奢华赋予在产品上,而这家保险公司就是赫赫有名的同方全球人寿。那么今天,学姐就来给大家介绍下同方全球人寿,再来看看它旗下热卖的凡尔赛1号重疾险,是否真的值得大伙入手。

我们在投保之前,肯定会对于保险公司进行细致入微的考察,那么今天学姐就以同方全球人寿保险公司为例,来扒一扒优秀的保险公司需要具备些什么素质。着急的朋友,可以先看这份资料:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

科普:同方全球人寿值得信赖吗?

解答:凡尔赛1号重疾险额外赔具体怎么赔?

一、科普:同方全球人寿值得信赖吗?

背景实力:同方全球人寿保险公司于2003年5月在上海成立,如今已有17年的发展历史,注册资本为24亿元人民币,由荷兰全球人寿保险集团(AEGON)与同方股份有限公司(THTF)各出资50%组建而成。

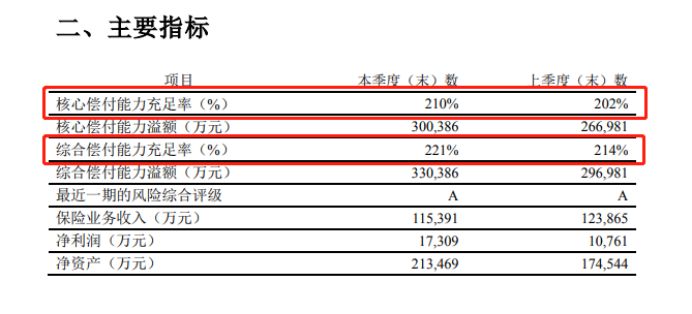

偿付能力:衡量一家保险公司出险后是否具有理赔能力,最重要参考标准就是偿付能力了。银保监会规定,一家合格的保险公司需要达到这3点:核心偿付能力充足率大于50%、综合偿付能力充足率大于100%、风险综合评级B类及以上。

从同方全球人寿保险公司2020年第四季度的偿付能力报告来看,同方全球人寿保险公司的核心偿付能力充足率达到了210%,综合偿付能力充足率达到了221%,风险综合评级结果为A类。

这一系列的数据都证明,同方全球人寿保险公司是具有经济实力去进行赔付的,所以大家对于同方全球人寿保险公司的偿付能力是否合格也可以盖棺定论了。

关于同方全球人寿保险公司的更多资讯和产品介绍,可以看看这篇干货文:

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

二、解答:凡尔赛1号重疾险额外赔具体怎么赔?

接下来我们进入整体,也就是凡尔赛1号重疾险的测评环节。按照惯例,先来看看凡尔赛1号的精华图:

有一说一,这款凡尔赛1号应该是学姐目前为止见过保障最为出色的重疾险了。凡尔赛1号重疾险最大的特色,莫过于将额外赔这一优势发挥地淋漓尽致了。

亮点一:赔付比例太突出

凡尔赛1号的重疾最高能额外赔80%基本保额,市面上大部分有额外赔的重疾险,赔付比例都在60%左右,凡尔赛1号足足多赔了20%,以50万保额换算,凡尔赛1号总共能赔90万,足以给予被保人更多的底气去应对风险。

一般有重疾额外赔的产品,都会将分水岭设置在60周岁,而凡尔赛1号却设置了特定年龄段额外赔——60-65周岁额外赔付30%保额。要知道年龄越大罹患重疾的风险也就越大,但凡尔赛1号却还给60-65周岁年龄段的人设置了额外赔,真的是太亲民了!

凡尔赛1号包含了轻中症保障,不仅是赔付比例均处于市面上游之外,保终身版本还有轻中症额外保险金责任,在60周岁前首次罹患轻中症,可获得额外15%保额的赔付,若是购买50万保额,就能额外拿到7.5万的赔付金,凡尔赛1号这波操作确实太赞了!

亮点二:身故保障多方案可选太灵活

一般带身故责任的重疾险产品,基本上有只有单一的赔付选项,而凡尔赛1号却非同一般。拿保终身版本的身故保障来说,有两种赔付方案可选:第一种是直接赔已交保费,第二种是18周岁前赔保费,18周岁后赔100%保额。这两种方案显得灵活度更高些,被保人可以根据需求自由选择赔付方案。

很多人可能不清楚身故责任在保险产品中的重要性,那不妨先看看这篇干货文:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

亮点三:恶性肿瘤额外二次赔太给力

恶性肿瘤的治疗是一个漫长且持久的过程,恶性肿瘤的复发率很高,如果重疾险产品中有提供恶性肿瘤二次赔付,那么对被保人而言肯定是极好的,有了更充足的赔付金,就能选择更好的医疗条件,打赢这场战役。

一般来说,有恶性肿瘤二次赔的重疾险肯定是首选,基本上这类产品都会有提供第二次恶性肿瘤赔付保障,而凡尔赛1号却直接提供恶性肿瘤额外二次赔,也就是说单恶性肿瘤这一块足足能赔3次。

第一次确诊重疾为非恶性肿瘤时,间隔180天之后,确诊恶性肿瘤,即可获得100%保额比例的赔付;累计赔付3次。

第一次重疾确诊为恶性肿瘤时,凡尔赛1号会提供一次理赔;如果被保人在间隔3年之后,再次确诊恶性肿瘤,可获得100%保额比例的赔付;在第二次恶性肿瘤赔付后,如果间隔三年之后恶性肿瘤再度复发,凡尔赛1号就会再次提供100%保额的赔付金。

如果被保人在恶性肿瘤二次赔付之后,成功治愈了此类疾病,那么剩下的一次恶性肿瘤赔付机会,就可以当成一份防癌险使用了。要知道患过重疾的人,是很难再次买保险的,凡尔赛1号这么贴心的设置,确实是它驰骋重疾险市场的原因之一了。

看完凡尔赛1号的亮点,你是否已经开始心动了呢?其实学姐提到的只是凡尔赛1号优点的冰山一角,想了解更多关于凡尔赛1号重疾险的详情,可以移步这里:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com