说到凡尔赛,大家肯定是不陌生吧——用最低调的语言炫出最高调的富。

近期,同方全球保险公司推出的一款名为凡尔赛1号的重大疾病保险,如此命名,是不是说它表面平平无奇,实则暗戳戳地炫出其华丽的保障内容呢?

那凡尔赛1号到底有什么“过人之处”值得“凡尔赛”呢,学姐就带大家来好好探究一下。

开始之前,直接先来看看凡尔赛1号跟国内其他热门重疾险产品的对比情况:

凡尔赛1号与国内热门重疾险的对比情况表baoxian.2239.com

凡尔赛1号与国内热门重疾险的对比情况表baoxian.2239.com

本文重点:

同方全球保险公司靠谱,理赔也很顺利?

凡尔赛1号重疾险保障有哪些值得炫耀的“富”?

一、同方全球保险公司靠谱,理赔也很顺利?

凡尔赛1号重疾险是为盛世创富保险经纪公司独一无二定制的产品,其承保公司是同方全球人寿保险有限公司。

公司没有听说过?不靠谱?

那了解同方全球保险公司之后,你就不会说它不靠谱了:

1、同方全球保险公司介绍

同方全球人寿保险有限公司成立,由荷兰全球人寿保险集团,与同方股份有限公司各出资50%组建成立的保险公司,是真正意义上的外资企业。

公司于2003年正式获得营业执照,在中国开展寿险业务,截止目前公司注册资本为24亿元,资产规模超过146亿元。

迄今已在上海、北京、江苏、山东、浙江、广东、天津、青岛、河北、湖北、福建、四川、深圳等省市设立了多家分支机构。

公司还获得很多个荣耀,2020年荣获中国长春奖“年度健康保险企业”、别评为2020保险业数字化转型成果优秀单位、2020年四度荣获年度卓越人寿保险公司。

从上面介绍就可以看出,同方全球保险公司,不是什么名气不显的小公司,反而是一家实力十分雄厚的保险大公司,我们完全不用担心这样的公司会倒闭跑路的。再给一针镇定剂,看完这篇文章,深入了解同方全球这家保险公司后,我们对同方全球能更加安心:

同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

2、同方全球保险公司的偿付能力

学姐之前说过很多次,其实看保险公司要看对我们投保时有参考意义的方面,所以,撇开保险公司的实力、规模、名声,要重点看保险公司的偿付能力,这才是可以反映保险公司财务的稳定性,更是我们消费者选择投保公司时的一个重要参考因素。

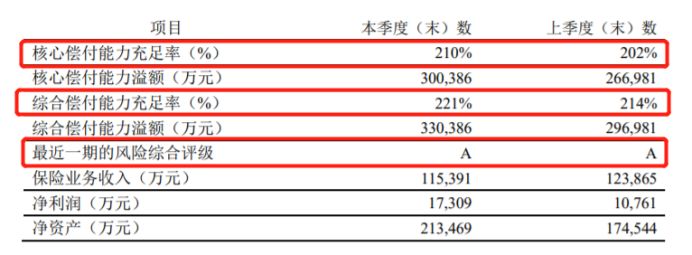

银保监会规定:当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

而同方全球保险公司在2020年4季度的偿付能力报告情况显示:

很明显,核心偿付能力和综合偿付能力都已经远远超过了规定的标准线,且同方全球在2020年4个季,风险综合评级均为A类。

从这些数据看,同方全球在偿还债务和理赔方面,我们完全是不用担心的,而且可以很放心,理赔只要核实没问题了,肯定能顺利理赔的!除此之外,看保险公司我们还要从这些方面判断:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、凡尔赛1号重疾险有哪些值得炫耀的“富”?

重点来看凡尔赛1号这款重大疾病保险保障本身有哪些值得关注的点,先看看它的保障形态图:

从上表可看出,凡尔赛1号重疾险的保障可谓十分丰富的,还分有计划一、计划二,供我们选择,那就来看看凡尔赛1号有哪些值得炫耀的地方:

1、重疾额外赔付创新设定

目前市面上很多优秀的重疾险产品能够在被保人60周岁确诊重疾时,可以额外赔付,同方全球的凡尔赛1号在重疾赔付上自然是不甘落后,只要被保人在60周岁时确诊合同约定的重大疾病,就可额外赔付80%的基本保额。

此外,还创新设定60周岁到65周岁确诊重疾额外赔付30%保额,同时首次确诊轻症、中症也有额外赔付15%基本保额,凡尔赛1号可真是财大气粗,能有这么多次额外赔付,这样被保人的获赔概率大大提高了很多!

2、轻、中症赔付方式灵活

与一般中症赔付2次、轻症赔付3次的重疾险赔付不同,凡尔赛1号的轻症和中症赔付次数是共享累计5次赔付的。

举个例子,小王投保了凡尔赛1号重疾险,如果已经进行了2次中症赔付,后面剩余的次数既可以用来确诊轻症时理赔,第3次确诊中症依旧可以获得理赔。

我们人是难以预料患病的次数,有了中症轻症的这5次共享赔付,面对未知的疾病类型就可随机应对,这样的设定对我们消费者来说更加实用、有利!

3、恶性肿瘤三次赔付

恶性肿瘤是目前重疾险疾病理赔率最高的重大疾病,恶性肿瘤虽然不是绝症,但以目前的医疗技术也没办法消除癌细胞。

每个癌症患者都要经历漫长的治疗过程,大多数的癌症都不是两三年、三五年就治好的,由于癌细胞发展、转移速度快,治疗过程中会出现恶化、转移、扩散的可能,新闻报道很多癌症患者抗癌要长达十几年甚至几十年,就是由于恶性肿瘤的复发率极其高。

所以买保险有恶性肿瘤赔付是非常有必要的,而且1次赔付的保险金对癌症患者也是远远不够的。

如果抗癌十几年里,有了凡尔赛1号的3次恶性肿瘤赔付,就可以很大程度上减轻了每次患病时的医疗费用开支了。

恶性肿瘤的可怕之处可不学姐的危言耸听,它的危害不可逆又是漫长的,而有着凡尔赛1号这样3次赔付,简直是福音!

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

4、配置方案人性化

凡尔赛1号在保障上可以根据自身的经济条件自主搭配:

(1)可以选择保定期的计划一,轻症、中症的保障责任可以选择附加,附加了这两项责任保费也不会很贵,性价比高;

(2)也可以选择保终身的计划二,里面轻症、中症就是自带的责任,所以计划二就在身故保障上设置选择,有两个方案:

经济条件不足的,可以选择方案一返还保费,比较便宜,经济条件充足的;可以选择方案二返还保额,保额比较高,所以对应的保费会相对贵点。

保障定期或保障终身,你如果还不清楚该怎么选择的话,也可以看看这篇攻略,里面有详细介绍:

重疾险应该选择保定期还是保终身?baoxian.2239.com

没想到,凡尔赛1号重疾险分析下来,亮点有这么多,而且都做到了很人性化,保障也全面,保险杠杆作用高,追求优质全面保障、高性价比重疾险产品的朋友,这款产品值得购买的。当然没有一款产品是完美无缺的,凡尔赛1号也存在缺点,我们详细看看这里: