凡尔赛是用最低调的话炫最高调的耀。学姐听说重疾险中也有同款名字的产品——凡尔赛1号,这个名字是不是在暗示产品保障呢?

学姐细看凡尔赛1号的条款,发现癌症能赔付三次。看来凡尔赛1号真的不简单,不细看,都没发现保障这么全面。

小伙伴对于凡尔赛1号重疾险可能比较陌生,可以先看看这篇热身一下:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

本文重点:

>>凡尔赛1号的癌症保障如何

>>凡尔赛1号性价比如何

一、凡尔赛1号的癌症保障如何废话不多说,学姐已经迫不及待想分享凡尔赛1号的保障图了:

要知道恶性肿瘤是我们的头号杀手,而且急性心梗、脑中风也是危害我们健康的两大杀手。统计完2018年重疾理赔病种分布后,发现恶性肿瘤、急性心梗、脑中风的合计占比接近90%。恶性肿瘤更是远超77%!

现在,市面上大部分的重疾险癌症只有2次赔,凡尔赛1号却直接升级为癌症3次赔,赔付比例最高可达380%,意味着买50万保额最多能赔190万。

可能文字有点看不懂,学姐在这里打个简单的比方:

假设李先生在30岁买了凡尔赛1号,保额是50万。

在35岁时初次确诊恶性肿瘤,可以获赔50x180%=90万。

在39岁时再次确诊结直肠癌,可以获赔50x100%=50万。

在45岁时第三次确诊淋巴癌,可以获赔50x100%=50万。

李先生将总获赔90+50+50=190万,是初次保额50万的380%。

凡尔赛1号的癌症3次赔的设置更为科学,抗癌效果更好。看到此刻,可能有些小伙伴觉得3次癌症赔付没什么实用性,正常人谁会一生人患3次癌症呢。但是,千万不要抱有这种想法,因为明天和意外不知道哪个先来。

要是对癌症多次赔付还有质疑,不知道要不要附加癌症多次赔付,这篇文章有详细说明:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

学姐这里还有一个真人真事的抗癌例子:

史安利教授39岁时,正处于事业的高峰时期,确诊左侧乳房罹患乳腺癌。然后过了19年,在她58岁时,又患上结直肠癌,需要再次面对化疗的痛苦。在70岁时,不幸右侧确诊(原发)乳腺癌。相当于史安利人生的青年、中年、老年都是与癌相伴。

癌症容易复发、转移,一旦要开始抗癌,就必定是场持久战。这样看来,史安利教授得了3次癌症,一点都不奇怪,所以大家不要抱着侥幸心理,一定要为自己的健康着想。

在未来可能长达十几年的治疗过程中,癌症赔的次数越多,能提供的保障也会越强!凡尔赛1号癌症3次的赔付,证明给予投保人保障力度也很强,实在值得表扬!

二、凡尔赛1号性价比如何

看完凡尔赛1号一系列的保障后,不得不夸是性价比之王。

下面我们来看看凡尔赛1号不同保障的组合保费吧:

凡尔赛1号的灵活还体现在可任意搭配。假如30岁男买了30万的保额,30年缴费,保障至终身。一年的保费只需要7000多,市面上很多含身故的重疾险差不多接近1万,而凡尔赛1号只要不到1万。如果不含身故的定期保障,同样的保障、保额、年龄,保费只要4170元。真的是十分划算!

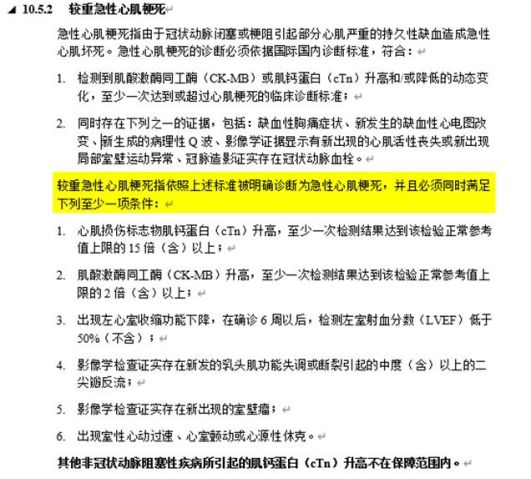

在这里学姐有个额外补充,如果有经济能力的家庭,最好选择含身故的方案,因为不是所有的病种都是确诊即赔的。比如重型的心肌梗塞,需要确诊以下情况才能赔付:

面对心肌梗塞这种突发疾病,根本无法预料,更不会提前去作检测。如果没有购买含有身故的重疾险,面对这种情况,是不会理赔的。为了更准确在疾病发生后能拿到赔付,最好还是买凡尔赛1号含身故的保障。凡尔赛1号身故赔保费方案,不会让一分钱保费白交,万一不幸因疾病去世,已交的保费也会一同退回。

相信大家购买重疾险前,都是比较重视产品的性价比和保障力度。而凡尔赛1号两者都做到了,也许还有小伙伴想知道有没有跟凡尔赛1号一样优秀的产品:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com