很多网友好奇,国内保险公司这么多,到底哪些保险公司名列前茅呢?今天学姐准备从保费收入情况跟偿付能力情况作为衡量标准,来看看国内排名前十的保险公司有哪些。

学姐发现很多朋友在买保险时会被保险公司的名气左右,其实保险产品的选择还是得从本身的保障出发,学姐这里有份买保险时的防坑指南,有意向投保的朋友不妨看看这里:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

中国十大保险公司排名情况如何?

买保险必须选大公司吗?

一、中国十大保险公司排名情况如何?

1、保费收入排名情况

保费收入是一家保险公司产品销量的直接反映,也是该公司占据市场份额高低的衡量标准之一。学姐找到最新保费收入排名前十的保险公司,来看看是否有你心仪的保险公司吧~

如图所示,中国人寿跟中国平安依旧占据第一、二位,果然是家喻户晓的两家大牌保险公司,侧面反映出这两家保险公司的产品销量还是非常高的,2020年保费收入分别为6159.44亿元跟4760.87亿元。中国人寿保费收入同比2019年增长了7.84%,中国平安减少了3.64%,就保费收入对比情况来看,中国人寿无愧为国内保险公司的“一哥”。

对中国人寿感兴趣的朋友,可以看看这篇关于中国人寿的测评文:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

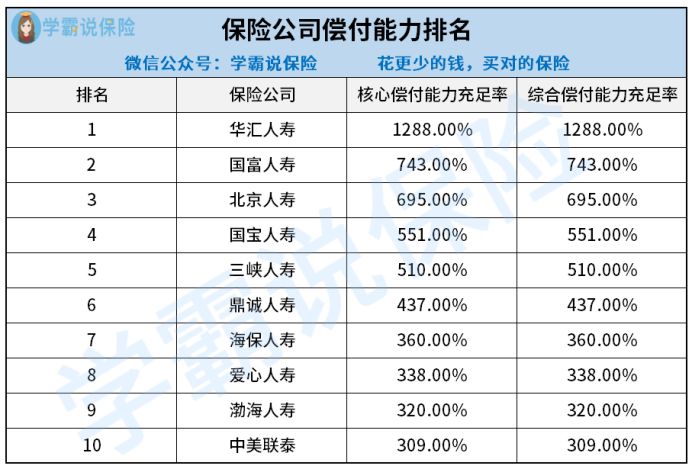

2、偿付能力排名情况

偿付能力是保险公司的生命线,银保监会规定,核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险综合评级B类以上,才具有运营资质。

学姐整理了偿付能力排名前十的保险公司,来看看入围的有哪些:

有些朋友可能会问,偿付能力越高就代表保险公司越好吗?答案其实是否定的。很多保险公司新成立时业务量比较小,要承担的偿付责任也少,所以偿付充足率会显得很高,比如华汇人寿、国富人寿。当业务量提高,偿付充足率会慢慢回归正常范围。

所以说,高偿付充足率并不代表着这家公司实力强劲,只要偿付能力各项指标能达到银保监会制定的标准线,就完全不用担心理赔问题了。

偿付能力是“能不能赔”的重要参考因素之一,学姐这里有份2021年“最能赔”的保险公司排名榜单,感兴趣的小伙伴可以看看:

2021年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

二、买保险必须选大公司吗?

很多人会有这个疑惑:买保险挑大公司还是小公司好?甚至有些人认为大公司的产品一定比小公司的好,事实真是这样吗?答案其实是否定的。买保险要看的是产品本身的保障内容,跟保险公司名气大小关系不大。

要知道国内所有正规的保险公司,背后都是受银保监会时时监督的,只要保险公司有能力对保单负责,无论是大公司还是小公司都可以在上面投保。很多人以为小公司就没能力进行偿付,产品质量也不过关,这其实是个很大的误区。

国内成立保险公司的门槛很高,每一家保险公司能在国内立足都是不简单的,小公司其实并不“小”。还在纠结买保险要挑大公司还是小公司的朋友,学姐建议你们看看这篇文章:

买保险,到底是大公司还是小公司好?baoxian.2239.com

以上就是国内保险公司在保费收入跟偿付能力方面的排名情况。