平安智胜人生是一款万能险,在2011年卖得很火,如今10年过去了,不知道当初买了这款产品的小伙伴,万能账户都涨了多少钱呢?

不过,学姐问了买过这款产品的朋友小M,她说“画面太美我不敢看”。我寻思她肯定是太夸张了。今天,学姐求人不如求己,自己来测一测它!

正文之前,关于万能险,你需要了解这些知识喔:

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

一、平安智胜人生万能险的保障内容有啥?

二、平安智胜人生万能账户的坑真不少!

话不多说,先把平安智胜人生这款产品的保障图搬出来:

从保障图上,学姐发现平安智胜人生有这些特点:

1、钱生钱的终身寿险

平安智胜人生是一款终身寿险,但由于它自带一个能增值保费的万能账户,所以又被称为“万能险”。

就像存钱一样,人人都会担心通货膨胀带来的钱不值钱的问题,所以当听到业务员说平安智胜人生能把保费涨个几倍,很难不心动。

就像我的朋友小M,当初投了之后觉得自己是稳赚了,而今却只道当时错。那小M错在哪里呢?学姐先卖个关子,第二节再好好讲讲。

所以啊,配置保险前最好对自己需要什么保险有个认识,以免落入别人的话术圈套,这个配置指南一定要收藏好哦:

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

2、可附加重疾险、意外险

平安智能人生万能险可以自由选择附加重疾险、意外伤残和意外医疗险。这附加的重疾险和意外险方面好不好呢?可看分析:

重疾险

若附加重疾险,这款重疾险对于女性可保30种重疾,男性只有28种,只能说保障是不够全面的。

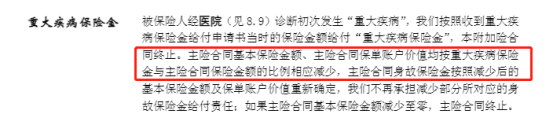

此外,平安智胜人生是没有轻、中症赔付的,要知道重疾都是越往后治就越痛苦,前期没有治疗保障,真是它的致命伤!而且,附加重疾险和主险是共用保额的,可看:

假设重疾险保额为8万,主险保额为10万,那么赔过重疾之后,主险保额就只剩下2万~说好的不离不弃呢?

意外伤残

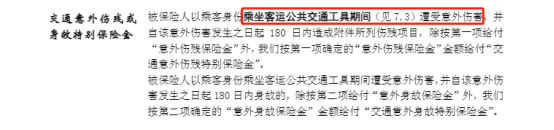

平安智胜人生可附加的意外伤残险中说到,如果是交通事故的话,赔付能翻一倍。先别急着庆祝,这个“一倍”可是有条件的,如图:

可见,这个赔付额增加的情况只适用于乘坐“客运公共交通工具”,如果是私家车的话,那就只能sorry了。

现如今大家都几乎买得起车了,缺少私家车真的很out!还是这些意外险比较好:

2021年,最值得买的意外险都在这里了baoxian.2239.com

其实呢,买平安智胜人生万能险的人最看重的是万能账户的理财功能,但大家知道它能生钱了,又知不知道它也喜欢吞钱呢?接下来,就让学姐扒一扒它的坑!

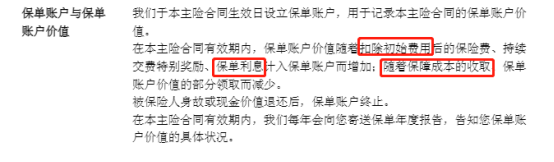

二、平安智胜人生万能账户的坑还真不少!首先,我们先来看看平安智胜人生万能账户的资金流转说明:

也就是说,我们交的保费在放入万能账户增息之前,会经历扣费的过程。猫腻,就藏匿在这个过程之中。

1、扣费侠侣:初始成本+保障成本

在保费进入万能账户之前,还要扣除初始成本、保障成本。

假设小M年交10000元,保额10万,第1保单年度,0-6000元部分要扣50%,>6000元的部分要扣5%,所以10000元的保费,首先就少了3200!

另外,平安智胜人生万能险还有终身寿险的功能,小M还得交保障成本,如果附加了重疾险的话,要交的肯定就会更多!

寿险、重疾险的保费随着年龄的增长是水涨船高的。这么不停地扣的话,用于增值的保费真的空了!

当你听到业务员跟你说万能险很能赚钱的话,请记得这篇文章说过的话:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

2、增息独行侠:利率

需要注意的是两个利率,一是保底利率,即保险公司承诺一定会给的利息,二是结算利率,即结算时具体使用的利率,是不稳定的,比如今天结算利率是5%,说不定明天你就是1.76%了!

平安智胜人生合同中写了保证利率为1.75%,所以即使每个月只有1.76%的利率,收益少到不够扣,它还是没有违反合同内容,你也奈何不了它o((⊙﹏⊙))o

那些坑点重重的保险合同,我们该怎么辨别?这篇文章告诉你答案:

在平安官网上查询,学姐发现平安智胜人生发布以来,结算利率常年保持在4%以上,不算太坏,最高达到4.5%,最低是3.75%。但发展先低后高,说不定在春天来临之前,已有一批保单死在了寒冬里。

另外,平安智胜人生的年化率现在一直在降,从4.5%降到了现在的4.2%——前途生死未卜。那些10年前买了它的友友们,可得留意了!

本篇总结:平安智胜人生是一款万能型的终身寿险,有万能账户,还有多种附加险。不过这些附加险都不咋地。

作为一款万能险,平安智胜人生的保费每年要减去初始费用、保障成本,这些都是确定的,而利息是不确定的。

那些购置平安智胜人生的人现在都怎样了?学姐不敢说。但可以确定的是,冒着不确定利率的他们,的确是个狠人。