百万守护是信泰保险推出的重疾险系列产品,其由于重疾多次赔、高赔付比例,让很多消费者对这款产品产生了浓厚的兴趣。

但这款产品已经停售了,有兴趣了解的小伙伴可以看看这篇测评文章。

如果想了解在售的优秀重疾险产品,可以戳戳下面这个榜单啦!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

百万守护保障分析

百万守护承保公司实力如何?

分析这款产品之前我们先了解一款好的重疾产品应该要有哪些因素吧!

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

这篇文章就拿百万守护系列中最受欢迎的2019款分析,献上精华图!

百万守护2019保障图

百万守护2019保障图

根据上图,可以看到百万守护2019是一款多次赔付的重疾险,保障终身,涵盖轻症、中症、重症,保障较为全面,接着让我来梳理一下它的优点与缺点吧!

1. 百万守护2019的优点

(1)轻中症保障好

百万守护2019轻症中的早期癌症、不典型急性心肌梗塞、微创冠状动脉搭桥手术、微创动脉动脉介入手术可2、3次赔付,中症中的脑中风后遗症可2、3次赔付,使得保障更加全面。

这些高发疾病的轻中症赔付比例与赔付次数都非常的给力,特别是癌症,其复发、转移等是难以避免的。而这款产品的多次赔,缓解了因疾病二次发生导致的经济压力,把精力放在高发重疾的轻中症治疗上。

(2)重疾多次赔,分组合理

重疾最高可赔6次,赔付比例采用逐次递增的方式,以10%的保额递增,最高可达150%。另外在保单前10年,且未满56周岁确诊重疾还额外赠送20%保额,赔付比例设置的很实用!

不过可能小伙伴们会担心有的产品虽然是多次赔,但如果把一些高发的重疾分在一组,这样有些高发疾病就不能享受赔付了。

假如老王第一年不幸罹患癌症,获得赔付后第三年又患上了脑中风后遗症,如果癌症与脑中风后遗症是同一组,那么保险公司将不会为脑中风后遗症负保险责任,就算是多次赔付也无法获得保险金。

分组的知识还不是很明白的朋友先看看这篇文章吧!

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

不过这款百万守护2019将恶性肿瘤与其他高发重疾各自分组,不影响其他重疾理赔。另外各种高发重疾也分散在各组中。这样划分提高了获得多次赔付的概率,少点套路,多点舒心!

2. 百万守护2019的缺点

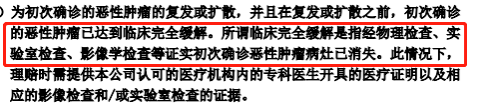

(1)癌症多次赔较严格

百万守护2019则对复发和扩散新增了“临床完全缓解”的要求,也就是说需要证实初次确诊癌症的病灶已经消失才能理赔,同时少了恶性肿瘤持续这一项。

百万守护2019恶性肿瘤二次赔规则

百万守护2019恶性肿瘤二次赔规则

简单讲,赔付要求升级了,赔付保障减少了,所以从恶性肿瘤二次赔付这点来看,并没有升级,而是降级了。

(2)轻微脑中风二次赔只限新发

脑中风分为脑梗和脑出血两种,以脑梗为例,3个月复发率12.9%,半年的复发率16%,一年复发率17.7%,五年复发率25%。那么这部分复发的脑中风不会二次赔付,还是需要自己承担风险。

总的来说,信泰百万守护2019综合保障还是非常全面的,而且保额高,保障力度强也是它本身的一大亮点。但是部分条例规定严格,如癌症多次赔付的条例,而且价格较贵,性价比不算很高。

现在市面上已经有保障全面、性价比高,符合重疾新规的产品,快来了解一下吧!

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

分析完百万守护重疾险后,有点小伙伴说对这款保险的承保公司不太熟悉,想了解的可以继续往下看哦!

赶时间的伙伴可以先看看这篇文章:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!baoxian.2239.com

大家担心一家保险公司靠不靠谱,其实还是纠结于如果发生保险责任了,保险公司会不会缴纳保费后就倒闭跑路了,我的保单怎么办?

假如保险公司真的倒闭了,我们应该怎么办?

保险公司破产了,我买的保险怎么办?baoxian.2239.com

不过这一切顾虑,我们都可以通过分析信泰保险的背景实力和偿付能力去解决这个问题。

1. 信泰保险公司的背景实力

信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,经营各类人身保险业务,并持有兼业代理业务许可证,具备股权、不动产等多个领域的投资能力。截至2019年末,公司总资产逾552亿元,年保费平台超300亿元,客户群体总数超340万人,注册资本50亿元。

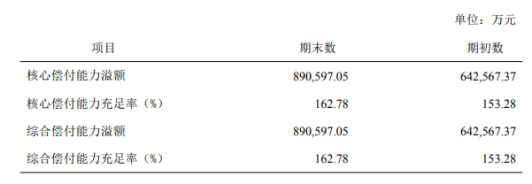

2. 信泰保险公司的偿付能力

偿付能力是保险人可以偿还债务的能力,通俗来说就是你投的保险公司有没有实力赔你钱。

银保监会对偿付能力合格的判定一般有三个重要的标准:核心偿付能力充足率不低于50%,综合能力偿付能力充足率不低于100%,风险综合评级需在 B类以上。

下面我们来看看信泰保险的偿付能力表现如何吧!

信泰保险偿付能力

信泰保险偿付能力

信泰保险核心偿付能力与综合偿付能力都达到了银保监的严格规定,而且最新一期风险综合评级为B,是一个靠谱的保险公司,大家可以放心的投保啦!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!