据调查数据显示,约有70%~80%的女性都有不同程度的乳腺增生结节,并且多见于25--45岁的女性。所以有不少朋友问到,有了乳腺结节还能不能买保险?

虽然有乳腺结节对买保险有一定限制,但严格来说,乳腺结节不算一种病,所以还是可以买保险的,比如下面这个榜单:

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

乳腺结节、增生可以买的保险有3个,保障足且划算,千万别自己瞎买!baoxian.2239.com

乳腺结节是什么?对投保有什么影响?

有乳腺结节还可以买哪些保险?

首先要知道,乳腺结节不是一种病,而是一种症状,常见于乳腺增生(可形成乳腺囊肿)及乳腺肿瘤性疾病等。

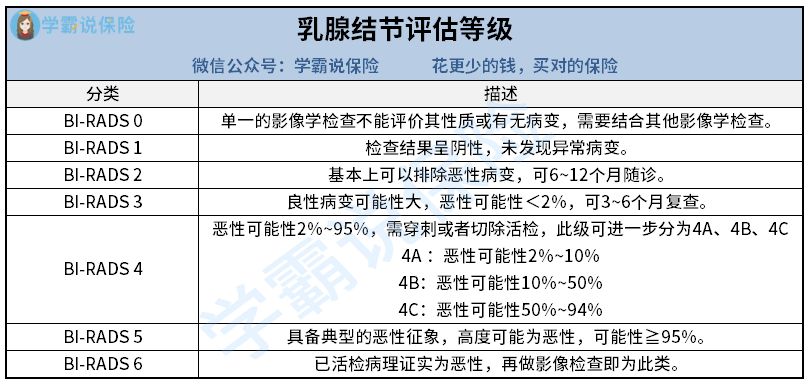

乳腺结节的成因尚不明确,与多种遗传及环境因素相关。目前可能参与乳腺结节形成的病因包括内分泌激素水平、基因突变及环境影响等。乳腺结节按照影像学报告与数据系统进行划分,可以分为6个等级:

乳腺结节虽然不是疾病,但是对投保还是有一定限制。保险公司会根据被保险人的具体情况进行核保,不同等级的乳腺结节会有不一样的结果。

一般情况下,前三级的乳腺结节可以正常投保。如果属于3级以上的话,就可能是加费、除外、延期甚至是拒保都有可能。

二、有乳腺结节还可以买什么保险?1、重疾险重疾险推荐1:百年康惠保旗舰版2.0

对于乳腺结节1-2级的群体来说,投保重疾险的限制不是很大,所以还是可以买到性价比较高的产品。

康惠保旗舰版2.0在保障方面,不仅拥有轻、中症和重疾保障,还拥有前症保障。在赔付方面,60岁前确诊重疾可赔付160%保额,也就是买50万保额,到手的就有80万,赔付力度相当可观。

所以对于乳腺结节群体来说,可以买到百年康惠保旗舰版2.0还是非常不错的:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

重疾险推荐2:信泰达尔文5号焕新版

如果是乳腺结节3级以上的群体,购买重疾险的选择就比较少了。但是信泰达尔文5号焕新版重疾险对乳腺结节群体还是比较友好的,投保要求中没有具体的乳腺结节分级要求,只要不是恶性病理,就可以正常承保或进行人工核保。

信泰达尔文5号焕新版作为一款市面上比较有竞争力的产品,对乳腺结节高等级群体来说简直是个福音。关于产品的具体详情,戳这里:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

虽然医疗险有比较严格的健康告知要求,但是对于乳腺结节,大多数医疗险产品的要求是这样的:未经过手术、乳腺结节0-2级且小于1公分,可除外承保;已经手术,病理结果良性,可标准承保。

医疗险推荐:平安e生保长期医疗

买医疗险主要注意续保问题,因为医疗险一般指一年期百万医疗险,到期后需要重新购买。对于不保证续保的百万医疗险,到期后很可能因为身体状况而无法续保或再购买其他百万医疗险。平安e生保长期医疗险不仅保证续保20年,保障方面的表现也毫不逊色,值得推荐:

平安e生保·长期医疗-保险产品组合重磅来袭,都有哪些亮点?!baoxian.2239.com

意外险和寿险通常没有健康告知要求,所以即使有乳腺结节一般也不会影响购买。但是购买这两个险种也有需要注意的地方。

意外险:

意外险顾名思义就是保障突发的、不可控的因素导致的人身伤害。

意外险保障范围主要包含三个方面:意外身故/伤残,意外医疗和意外交通。选择意外险主要注意保障范围,尽可能购买包含意外医疗保障的产品,没有意外医疗保障的意外险对于严重程度不高的损失是没有赔偿的。2021年最值得买的意外险都在这里啦:

2021年,最值得买的意外险都在这里了baoxian.2239.com

寿险:

寿险是保障身故责任的,最大的作用是确保身故之后,不留债务给家人,可以继续尽赡养义务和抚养义务,给家人留下最后的关爱。对于在家庭中承担经济责任的人来说,购买寿险就十分有必要。具体怎么选,可以看看寿险排行榜:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!