重疾险非常有必要买!

觉得重疾险没必要买的人,容易持有这样的观点:

重疾险交那么多钱,我把投保的钱来买理财产品,到了六七十岁的时候,不也可以拿到那么多钱吗?

这让我想起了查理芒格说过的一句话:拿着锤子的人,看啥都像钉子。

重疾险的优点其实很多,只是许多人看不到罢了。

更何况,重疾险也不一定都很贵:

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

1、重疾险真的有必要买吗?

2、怎么买重疾险更划算?

1、什么是重疾险?

首先,我们来说说,什么是重疾险。

简单理解,重疾险就是一种赔付型的保险,当被保人罹患合同规定的重疾的时候,可以获得保险公司一次性赔付的保险金。

2、重疾险真的贵吗?

1)重疾险可以弥补重疾导致的收入损失

重疾险的理赔虽是以重疾为给付条件,但是保险金用途不受到任何限制。说白了,就是大家想怎么花怎么花。

这也是很多方式无法替代重疾险的原因。

比如,常见的另一健康险——医疗险,只能报销医疗费用,也就是专款专用,大家想要多拿一分钱,都是不可能的。

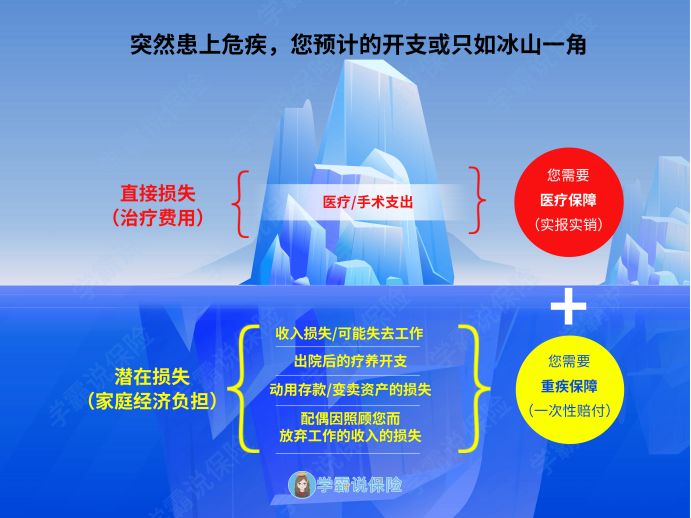

当然,说到这个问题,大家可能会觉得报销医疗费用不就行了,其他费用没啥关系。抱着这种想法的人不妨看看下面这张图:

可以看到,得了重疾,往往要面对比想象当中更多的困难。

换句话说:谁能保证得了重疾还能有收入来维持生活支出?房贷支出?子女教育支出呢?后续的康复治疗费用呢?

到了那个时候,能够弥补大家的收入损失的恐怕也只有重疾险了。

关于医疗险和重疾险的区别,我已经在这篇文章当中具体地论述了,这里就不展开讲述了:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

再者,如果我们买的是理财产品,那就更无法和重疾险相比了。

毕竟,疾病的风险是随着存在的,年轻人也可能会得重疾,买理财产品在前期必然无法得到很好的保障。

2)重疾险可以提供长期的保障

重疾险还有一大优势,就是保障期是比较长的,一般有保障20年、30年甚至终身。

虽然单独看有的年龄,重疾的发生率并不高,但是一生作为度量单位,想要不患重疾反而是一件很困难的事情。

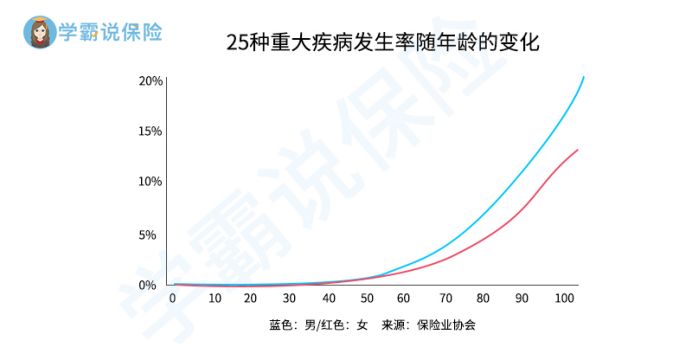

从下面这张图中,我们就可以对重疾的发生率略窥一二了:

在保险公司的理赔当中,25种高发重疾占了所有重疾理赔95%的比例。

这里是重疾险保障的疾病,感兴趣的小伙伴可在这篇文章当中查找:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

所以,在面对重疾的风险没有更好的解决方法的情况下,我们真的能对重疾险说不吗?

二、怎么买重疾险更划算?重疾险的优点大家有目共睹,但是也会有部分小伙伴被一些重疾险的价格劝退。

其实,当大家预算有限的时候,是可以通过以下的方法来减少支出,及早上车的。

1、选择较长的缴费期限

缴费期越长,也就意味着每年需要缴纳的保费更低,即用较小的保费撬动较大的杠杆,可以很好地缓解大家的缴费压力。

因为,在选择重疾险的时候,大家可以选择缴费期相对较长的产品。

除此之外,在重疾险当中往往还有保费豁免的保障,这项保障只有在缴费期内才能享受,如果缴费期短了,这项保障也就缩水了。

这篇文章讲了关于保费豁免的作用,感兴趣的小伙伴可以了解一下:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

2、选择保障定期的重疾险

如果无法一步到位,可以先选择保到六十岁、七十岁的重疾险,避免保障缺失,等到后期经济状况允许再继续加保。

当然,对于预算充足的小伙伴,保障终身的重疾险肯定是更稳妥些的。如果大家比较纠结,不妨看看其他小伙伴是怎么选择的:

重疾险应该选择保定期还是保终身?baoxian.2239.com

3、选择合适的保额或者考虑高保额重疾险

重疾险的保额是可以灵活选择的,不过,同一款产品,保费也随着保额的升高而升高,所以大家要量力而行,既不能买太高保额也要避免保额不够。

关于保额的选择,大家可以参考这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

另一方面,我们还可以选择一些赔付比例高的重疾险。举个例子,康惠保旗舰版2.0的重疾保障是这样赔的:

在60周岁前患重疾,赔160%保额;在60周岁后患重疾,赔100%保额。

这就代表了,在60周岁前患重疾,康惠保旗舰版2.0比普通重疾险多赔60%保额。

在不增加支出的情况下,赔的多简直就是白赚。像康惠保旗舰版2.0这样有重疾额外赔的优秀重疾险还有这些,大家可以货比三家:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

总结:重疾险是有必要买的,它的优势是可以弥补收入损失、具有很强的保障功能、保障期限长。

预算有限的小伙伴建议用这些方法来减少自己的支出:拉长缴费期、选择保障定期以及购买高性价比产品。