2006年成立的昆仑健康保险在18年度保险业务收入就高达18.9亿元,经济实力非常的雄厚,但很多朋友可能都没怎么听过这家保险公司。但这也不代表着昆仑健康保险公司就一定不靠谱,因为但归根结底我们还是要关注保险公司的保险产品如何,值不值得购买。那今天学姐给大家分析一下!

评判一个保险公司靠不靠谱,这些细节应该注意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com1.昆仑健康保险的实力如何?

2.健康保普惠多倍版值得购买吗?

一、昆仑健康保险的实力如何?

一、昆仑健康保险的实力如何?1.背景实力

昆仑健康保险是于2006年成立,注册资本金23亿,总部设在北京,是国内首批专业健康保险公司之一。其经营范围包括:健康保险、意外伤害保险业务以及与健康保险有关的咨询服务、代理、再保险业务以及资金运用等其他业务主要。

根据《“13精”综合竞争力排名榜》显示,昆仑健康保险在2020年前三季度综合竞争力在81家寿险公司中位居综合第九名。综合来看,昆仑健康保险的发展前景还是很好的。

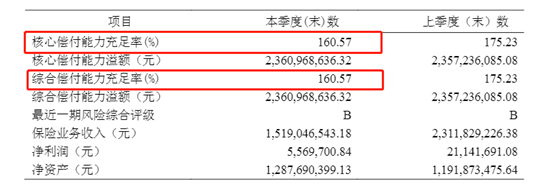

2.偿付能力

昆仑健康保险公司和其他保险公司一样都很有钱,但表面看着有钱也可能还不起债,这时候我们还要看保险公司的偿付能力怎样。

偿付能力是衡量保险公司财务状况时必须考虑的基本指标。为了防止保险公司弄虚作假,保监会对保险公司的偿付能力都是有明确规定的:核心偿付能力充足率不低于50%;综合偿付能力充足率不低于100%;风险综合评级在B类及以上。

接下来,我们来看一下昆仑健康保险的偿付能力如何:

昆仑健康保险在2020年第四季度的核心偿付能力充足率和综合偿付能力充足率都达160.57%。而且这家保险公司在2020年第二、三季度的风险评估等级都为B级,偿付能力还是不错的,都达标。

二、健康保普惠多倍版值得购买吗?

二、健康保普惠多倍版值得购买吗?既然大家都很关心昆仑健康保险,那我们今天就来讲讲它家的一款热门重疾险产品——健康保普惠多倍版,据说是高性价比不分组多次赔付的重疾险,那今天就一起来看看这款产品有哪些特点。

健康保普惠多倍版

健康保普惠多倍版1.重疾不分组加额外赔

健康保普惠多倍版在重疾保障上,有两次不分组赔付以及高达50%保额的额外赔付。疾病不分组也就意味着我们获赔的概率更高,此外,若不幸保单前15年罹患重疾,可额外获赔50%的保额。如果买50万保额,也就相当于多得了25万,不管是拿去提高治疗条件还是贴补家用,对消费者来说都不失为不错的保障。

2.可选保障,重疾加码

健康保普惠多倍版还有“恶性肿瘤-重度”医疗津贴保证金的可选保障,这对于被投保人来说,也是一种重疾的加固保障。恶性肿瘤是当前严重影响人类健康、威胁人类生命的主要疾病之一,癌症就是其中的一种,发病率高大、治疗费用昂贵。

如果想让重疾保障更加稳固,附加“恶性肿瘤-重度”医疗津贴保证金,理赔的金额可以帮助被投保人分担经济压力。

3.承保原位癌

在重疾新规落地之后,原位癌已经不再重疾险的保障范围内。但健康保普惠多倍版这款产品依然保有这项保障服务,根据轻症的赔付标准进行赔付。

虽然原位癌的治疗费用不是特别昂贵,治疗手段也比较简单,但有了这项保障,得到了赔偿我们可以自由支配,用在其他地方也是可以的。

重疾险新规出台后,重疾险的变化很多,不想被坑最好先看一看这篇文章:

重疾险新规下,重疾险的购买建议!baoxian.2239.com4.轻症隐形分组

此产品对于轻症保障的一写疾病存在隐性分组,如果发生了两次及以上的同组疾病,健康保普惠多倍版即使有三次赔付,也只能赔一次。比如说“较轻急性心肌梗死”、“冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建”这三种疾病在一组,如果其中一种疾病赔付了轻症,剩下的2种疾病发生了,也无法再次赔付。

疾病分组与不分组的差别还是很大的,要想提高获赔率还得看这篇:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com5.等待期长

一般市面上同类重疾险中,有些优秀的产品等待期多为90天,而健康保普惠多倍版的等待期为180天。如果在等待期没有发生保险合同定义的疾病,那90天和180天的差别不大。但从发生重疾的概率来说,等待期越长,出现疾病的风险就越大。相比之下,还是等待期为90天的重疾险优势大一些。

等待期作为“理赔拦路虎”,不了解就容易出问题。

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com昆仑健康保险从2006年成立到现在已经有十五年的时间了,整体发展非常不错,大家可以放心。但挑选保险产品的话,大家还是要侧重关注的是保险产品本身而不是保险公司。就健康保普惠多倍版来说,有特色也不乏缺陷,大家要结合自身需求进行选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!