寿险,是一种保死不保生的保险。按照时间的期限可以分为定期寿险和终身寿险两种。顾名思义,定期寿险是只保障一段特定的时间的;而终身寿险是保障终身的。

今天学姐就来重点跟大家分析一下价格亲民的定期寿险。先来看看自己适不适合购买定期寿险吧:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

什么是定期寿险?

怎么买定期寿险?

值得推荐的定期寿险有哪些?

定期寿险就是被保人在合同保障期内身故或者全残,保险公司赔付保额;若被保人未在合同保障期内出险,到期合同终止,且保险公司不退回保费。

定期寿险的保障期限可以根据自身需要进行选择,一般可以选择保障20年、30年,保至60岁、65岁、70岁、80岁等。需缴保费会根据投保年龄和保障期限而有所不同。

定期寿险主要作用就是覆盖身故后的家庭财务责任:例如,房贷、车贷、家庭主要生活支出、小孩教育费、父母赡养费等。

因此,定期寿险对于那些想转移身故风险的家庭经济支柱而言,是最佳选择。

看到这里,相信大家也对定期寿险有一定的了解了,不过定期寿险应该怎么买才不会踩坑呢?下面学姐就来告诉大家四个挑选定期寿险的小技巧:

1、是否有全残保障

一般来讲,定期寿险的基本保障应该是包含了身故和全残的,无论是身故还是全残保险公司都会赔钱。

但是,市面上有些保险公司就比较过分了,他们的定期寿险产品只保身故,不保全残,也就是说全残了是无法得到理赔的。

像这种保障责任缺失的定期寿险产品,学姐是不建议大家选择的。

2、投保条件宽松

投保条件一般指投保职业范围和健康告知。

大多数定期寿险的投保职业范围都是1-6类,但市面上有些定期寿险产品的投保职业比较严苛,是1-4类。

对于投保人而言,当然是投保职业范围越宽松越好了,最好是投保职业没有限制。不然在投保职业这一关都过不了,那怎么购买产品?

至于健康告知,每款产品的健康告知都会有所不同,我们尽可能地挑选健康告知宽松的产品来购买。

例如华贵人寿的大麦2020健康告知就只有3条,是市面上健康告知较为宽松的定期寿险产品了。想更详细地了解大麦2020的保障内容可以看下文:

华贵大麦2020:值不值得入手?看完这点就知道!baoxian.2239.com

3、免责条款少

免责条款也就是说发生了免责条款内的事件,保险公司是不予理赔的。所以,对于投保人而言,免责条款当然是越少越好。

目前市面上的定期寿险产品免责条款最少是3条,与那些免责条款有5条、7条的定期寿险产品相比较,当然是最少的3条对被保人而言更有利。

4、低保费、高保额

定期寿险只保身故和全残,没有其他的保障责任,其保障内容比较简单,保费也相对比较便宜。

在挑选定期寿险产品时,我们一定要货比三家,在保费相同的情况下挑选到保额更高的定期寿险产品,使我们的保险杠杆最大化。

三、值得推荐的定期寿险有哪些?现在,大家也已经大致了解挑选定期寿险产品时需要注意些什么了。市面上的产品良莠不齐,贴心的学姐已经为你们找到了三款非常优秀的定期寿险产品,不妨看看:

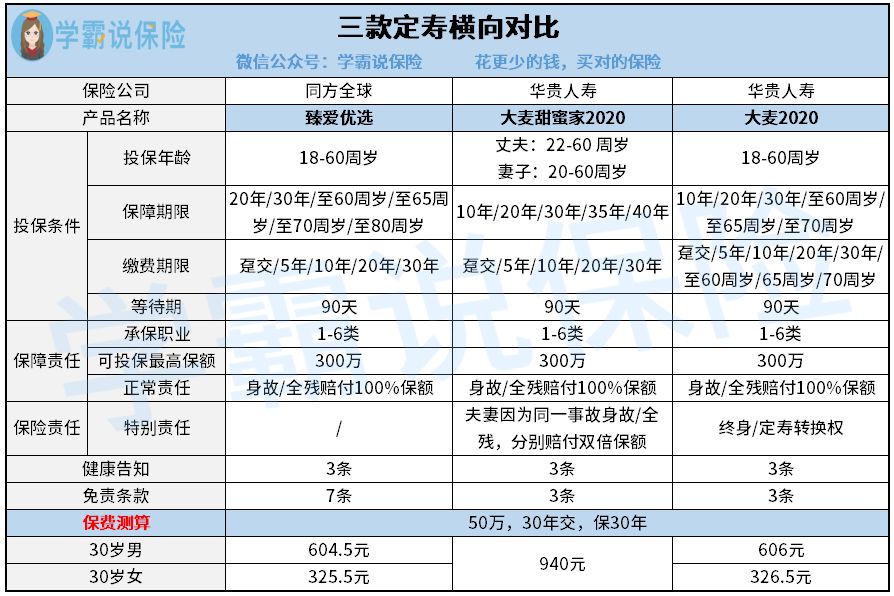

1、臻爱优选定期寿险

臻爱优选定期寿险的亮点主要在于高保额、可投保职业范围广、健康告知宽松。

臻爱优选定期寿险最高可投保300万保额,且不需要体检,能满足大部分消费者的投保需求。

1-6类职业皆可投保,且没有收入、BMI、累计保额等限制,健康告知只有3条,较为宽松,投保门槛较低。大部分消费者都能够满足这些投保条件。

由于篇幅原因,学姐无法将臻爱优选定期寿险的保障内容一一列举出来,想了解更多相关内容的朋友戳:

臻爱优选,价格极低的背后有点不足baoxian.2239.com

2、大麦甜蜜家2020定期寿险

大麦甜蜜家2020定期寿险的一个特别大的亮点是夫妻互保,而且夫妻独立保额,也就是说夫妻任一方出险,另一方保障继续有效,且豁免保费;

还有一点若是夫妻两人不幸因同一意外身故或全残,可赔付4倍保额。大麦甜蜜家2020非常适合夫妻双方均为家庭支柱,需要同时投保的人群。

除此之外,最重要的是其投保条件宽松,且免责条款只有3条,可以满足大多数夫妻的投保需求。

大麦甜蜜家定期寿险甜蜜的背后会不会有着一些缺陷?不妨看看专家怎么说:

【大麦甜蜜家】定期寿险:甜蜜保障的背后有些缺点..baoxian.2239.com

3、大麦2020定期寿险

大麦2020可选终身/定寿转换权,对于一些后期想换定期寿险产品、或者实现财富传承的消费者来而言,这个设置相当友好。

而且,大麦2020定期寿险的投保条件比较宽松,投保职业范围是1-6类,健康告知只有3条,比市面上大多数定期寿险更为宽松。

大麦2020的免责条款也比较少,只有3条,是目前市面上免责条款最少的定期寿险产品之一。

看似完美的大麦2020定期寿险会不会有缺点?看完这篇文章就知道了:

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

简单来说,预算有限,追求高保额、高性价比的朋友建议选择臻爱优选定期寿险;夫妻双方同时投保的朋友,选择大麦甜蜜家2020会更划算;而看重终身/定寿转换权益的朋友建议入手大麦2020定期寿险。