学姐最近收到了不少私信,问的都是与保险公司相关的问题:“学姐,保险选择哪家比好?哪家保险公司靠谱?”

既然大家都如此热情,那么今天学姐就给大家详细解答一下这方面的问题吧!

开始之前,学姐先送上一份保险知识手册当做开胃菜吧:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

>>保险公司靠谱吗?

>>看保险公司应该看什么?

>>保险公司有名,产品一定好吗?

为何大家买保险会在意保险公司呢?

很大的原因在于大家对保险公司并不熟悉,担心保险公司不靠谱。

学姐在这告诉你,在我国,保险公司都是靠谱的,原因如下:

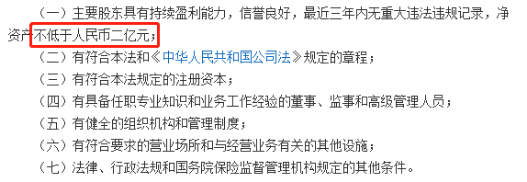

1.保险公司成立条件严格

《保险法》规定,设立保险公司应当具备下列条件:

由此可见,成立一家保险公司,并非易事。

不仅需要大量的资金,股东实力也不能差,还需要专业人士运营。

并且,国家对保险公司更是有一套严格的监管体制。

2.国家对保险公司严格的监管体制

①偿付能力监管

偿付能力看的是一家保险公司有没有强大的经济实力,能否赔付保险金。

银保监会规定,保险公司需要每季度公开披露偿付能力报告,并且要求保险公司核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类以上。

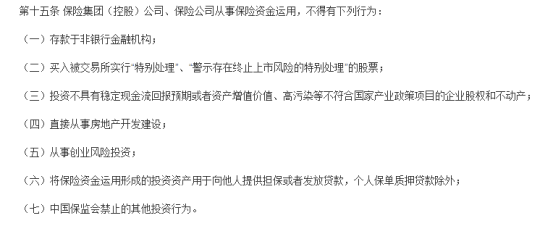

②严格的资金管理

保险公司赚来的钱不是能随便花的,一切都需要在银保监会的监管下:

简单的说,保险公司想花钱可以,但是必须在规定的范围内。

如此严格的监管制度,目的就是为了控制保险公司的运营风险。

由此可见,在我国,成立和运营一家保险公司,都需要通过国家的层层监管。

大家对保险公司大可放心,毕竟有祖国爸爸给我们撑腰呢。

不过也有不少小伙伴会担心,万一保险公司倒闭了,那我买的保险怎么办?

这个问题学姐已经说过很多次了,具体看这里:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

如果实在担心,对一些不熟知的保险公司还是心存疑虑,应该如何了解这家保险公司呢?

可以关注以下两个方面:

1. 看偿付能力

上文也说了,偿付能力看的是保险公司有无能力赔付保险金。

那么对于消费者来说,这一点是尤其重要的。

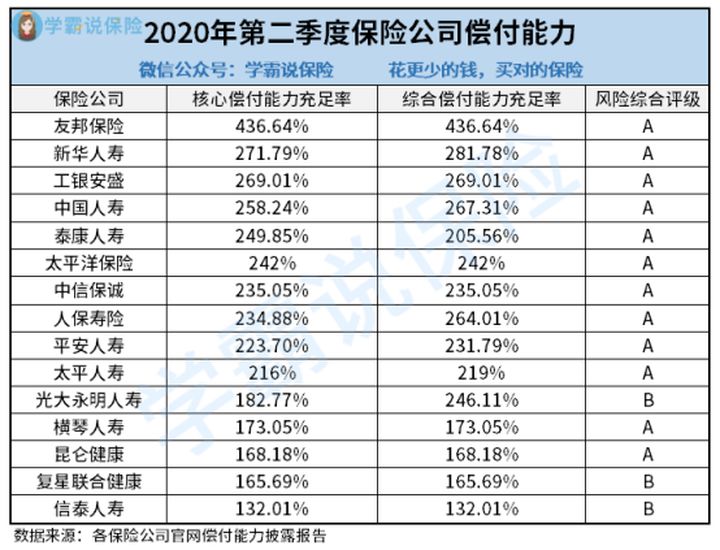

来看看一个表格数据:

保险公司核心偿付能力充足率≥50%、综合偿付能力充足率≥100%、风险综合评级B类以上就算达标。

由图可见,一些我们不熟知的“小”保险公司的偿付能力远远也超过了银保监会的规定的标准,非常优秀。

2. 看理赔能力

保险公司的理赔能力也是非常重要的,出险后能不能理赔?多久才能赔?也是消费之需要关注的一点。

来看看数据统计:

数据来源:保险公司微信公众号发布,表格中“/”为未披露。

数据来源:保险公司微信公众号发布,表格中“/”为未披露。

据数据显示,保险公司理赔率和理赔时效的平均线在98%和2天。

不管“大”保险公司还是“小”保险公司,在理赔方面做的都不差。

除了这两个方面,看保险公司时还有一些细节需要我们留意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

即使保险公司都是靠谱的,但是不少朋友还是对保险公司的名气很在意,买保险时只看保险公司名气大小。

学姐就拿大家都熟知的平安人寿举个例子吧:

由图可见,平安人寿推出的重疾险平安福21,每年需交一万多保费,但是重疾、中症、轻症的赔付比例都比不上复兴联合推出的阿童沐1号。

对比之下,平安福21的保障力度不够,性价比不高。

由此可见,虽然保险公司名气大,但是推出的保险产品并不一定值得购买。

大公司之所以被大众熟知,很大的原因是公司的在宣传推广方面的资金投入量大。

毕竟羊毛出在羊身上,所以推出的保险溢价也高。

对于消费者而言,选择保障力度更大、性价比更高的产品,那不香吗?

所以买保险时,产品的本身才是关键,而非保险公司。

关于这两款重疾险,学姐之前也出过详细的测评,感兴趣戳:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!