不少人将年金险作为一种理财方式,认为年金险的收益比银行高,相比起把钱存在银行,投资年金险要更赚。

此前国华人寿上市的一款盛世福年金险热度就很高,碾压当时一众年金险产品。虽然盛世福年金险早已下架,但咱也可以来研究下这款热销产品的性价比。

今天学姐就以盛世福年金险为例,教大家如何鉴别“网红产品”。

此外,这份防坑指南送给大家,想买年金险的话,这份攻略你肯定用得上:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

一、盛世福年金险保障有哪些?值得入手吗?

二、买年金险有哪些注意事项?

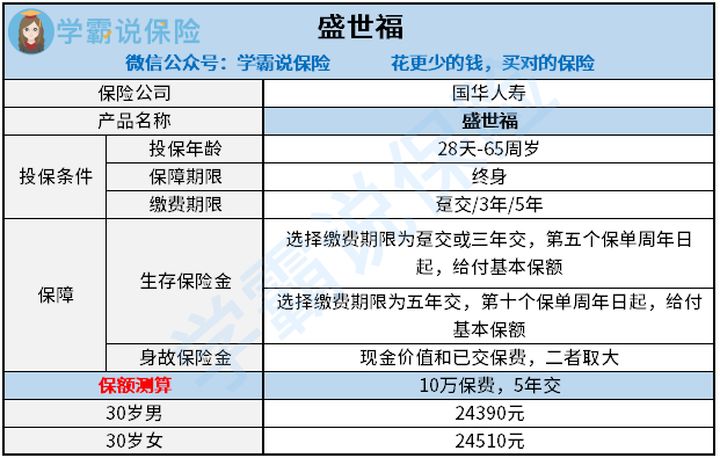

下面是盛世福年金险的产品形态图,一起来看看盛世福的保障内容有哪些:

盛世福年金险的保障责任一共两项,一项是生存保险金,一项是身故保险金。

生存保险金:

缴费期限选择趸交或者3年,保单满5年即开始领取基本保额;

缴费期如果选择5年,保单满十年领取基本保额。

身故保险金:

被保险人在合同保障期限内身故,保险公司则按照合同现金价值和累计已交保费两者中的较大值来给付身故保险金。

看完盛世福年金险的保障内容,下面我们来对盛世福年金险做一个具体分析。

1.投保年龄范围广

盛世福年金险最高承保年龄限制在65岁,和市面上那些投保年龄限制在60岁的年金险相比,盛世福的投保条件更友好,惠及了更多年龄较大的群体。

2、保障期限为终身

比起不少保障期限为定期的年金险,国华盛世福年金险保障终身是值得肯定的。这也就意味着,活得越久,可以领的钱越多。

不过盛世福年金险也有一个不足,那就是回本时间过长。

举个例子,小王30岁买了盛世福年金险,保额24390,缴费期选5年,每年交10万保费。

等到保单生效的第10年也就是小王40岁的时候,就可以开始领生存保险金了,每年领24390元,第21年也就是61岁的时候才可以回本。

不得不说,和优秀的年金险产品相比,国华盛世福年金险这一点实在是“坑”:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

3、缴费期限选择不灵活

国华盛世福年金险缴费期限只能选择趸交或者3年、5年,市面上不少年金险的缴费期甚至可以选10年,比如信泰如意享(七金版)年金险,可以满足更多不同群体的需求。

不仅如此,信泰如意享(七金版)年金险还有很多地方优于盛世福年金险:

【信泰如意享】年金险好不好?怎么买【信泰如意享】收益高?baoxian.2239.com

缴费期越短,每年要交的保费也会更多,如果刚好遇上经济紧张急需用钱的话,每年要承担的保费也是一笔不小的压力。

总的来说,国华盛世福年金险保障简单,收益一般,更没有主流年金险都有的万能账户,并不能满足大多数人的养老需求,不建议购买。

追求高收益的话,不妨看看这份精选榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

年金险属于稳健的理财方式,收益不会太高。因为早前银保监会就有规定,年金险的预定利率为3.5%,期待高收益的人就不太适合买年金险了。

对于想要买年金险的人,学姐也有几点建议:

1、先保障后理财

“先把保障型保险配齐,再考虑理财”这句话学姐跟大家说过很多次,人的生命健康始终是排在第一位的,如果基础的保障都没齐全,考虑理财的意义不大。

不知道怎么给自己配置保险合适,不妨看看这份学姐专为成年人定制的保险配置方案:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com

2、有明确的理财需求

有一部分人之所以会买年金险,是被保险代理人宣称的“最快x年回本”、“随用随取”忽悠过来的,但本身对年金险并没有一定的了解。

买完之后后悔了,要求保险公司退保,保单的现金价值也大打折扣,一部分钱等于打了水漂。

所以说,买年金险产品之前,最好要对产品有一定的了解,明确自己是否需要靠年金险来理财或是养老,如果不是,那年金险我们就不必考虑了。

除此之外,年金险更适合预算充足的家庭,建议是在有余钱的情况下才去配置。