随着社会老龄化越来越严峻,养老问题逐渐成为了不少年轻人和中年人关注的焦点,国家养老压力的加大,社会养老保险已经不足以承担未来所有的通货膨胀风险。

现在越来越多人考虑配置年金险来补充养老金,那么到底今天这款天安人寿逸享人生年金险保障如何?值不值得购买呢?

开始之前先看看收益率高的年金险长什么样吧!

本文重点:

天安人寿逸享人生年金险承保公司实力如何?

天安人寿逸享人生年金险保障怎样?有什么需要注意的?

平安人寿、众安人寿可能就听得多,天安人寿又是一家怎么样的公司呢?公司名气不大理赔会不会有很多问题?在这家保险公司买年金险值不值得信赖呢?我们先来通过分析它的公司背景和偿付能力去判断吧!

1. 天安人寿逸享人寿年金险承保公司背景实力

天安人寿的成立时间为2000年,营业场所在北京,注册资本为人民币145亿元。《保险法》规定在中国注册保险公司最低资本为人民币2亿元,且为实缴货币。天安人寿的注册资本远远超过了《保险法》规定的要求,不难看出,天安人寿的资金实力还是挺强大的。

既然天安人寿的注册资本这么高,那它家的资产应该不少吧?来看看下面这个榜单有没有它的身影吧!

2. 天安人寿逸享人寿年金险承保公司偿付能力

偿付能力是保险人可以偿还债务的能力,这是能不能保障被保险人权益重要的衡量指标之一,通俗来说就是你投的保险公司有没有实力赔你钱。

银保监会对偿付能力合格的判定一般有三个重要的标准:核心偿付能力充足率不低于50%,综合能力偿付能力充足率不低于100%,风险综合评级需在 B类以上。

我们再来看看市场上偿付能力出色的保险公司都有哪家吧!

那么,天安人寿的钱是否足够赔付给客户呢?来看看它最新公布的偿付能力数据吧!

根据天安人寿最新公布的2020年偿付能力的数据来看,其核心偿付能力和综合偿付能力都只是勉勉强强超过银保监会制定的标准,看来天安人寿的偿付能力只能谈得上合格。

这不,由于触发了《中华人民共和国保险法》等接管条件,银保监官网也披露了天安人寿于2020年7月17日起将会被接管,为期一年。

虽然天安人寿被接管了,但是产品的好坏与其公司实力被没有直接的相关性,下面我们一起来看看天安人寿这款逸享人生到底能不能帮助它的承保公司挽回一点颜面吧!

或许消费者们会担心保险公司被接管之后,消费者的保单还有效吗,谁来承担保险责任?下面这篇文章说得很清晰,建议先看看:

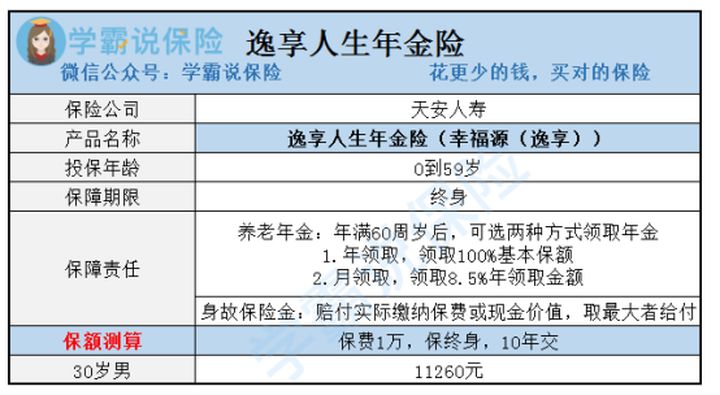

二、天安人寿逸享人生年金险保障怎样?有什么需要注意的?废话不多说,赶紧上图!

由上图看得出天安人寿逸享人生年金险是一款比较简单的年金险,覆盖了养老年金、身故保险金的养老年金险,保障期限是终身,这和很多养老金是一样的。下面,一起来看看天安人寿逸享人生年金险如何吧!

1.天安人寿逸享人生年金险保障分析

(1)年金领取方式灵活

天安人寿逸享人生年金险分为年领取和月领取,选择年领取,每年可以领取100%基本保额;选择月领取,每个月可以领取8.5% 的基本保额。

到了60岁,你可以灵活选择年金险的领取方式,想要每个月领取的话拿着这笔钱去吃吃饭喝喝早茶多好,喜欢储蓄的可以一年一次拿一大笔钱放到其他理财账户里增值。

(2)年金领取周岁不合理

虽说等到60岁就可以拿到这笔养老金,但是现在女性的退休年龄都在50岁左右,这样女性退休后还要等10年才能拿到这笔钱,领取周岁安排显得有点不合理了。

想要了解更多这款逸享人生年金险快来看看这篇文章吧!

2.购买年金险的时候需要注意的问题

(1)先保障,后理财

如果还没有为自己配置一份健康保险,就先不要考虑理财型保险了,身体是革命的本钱,万一生病住院,那时候拿什么钱去为自己交理财型保险的保费呢?反而加重了自己的财务风险。

(2)资金流动宽松

如果已经提前配全人身保险,手头上又有空闲的资金,才入手一份年金险吧!因为年金险通常并不像银行存款一样,随存随取,资金的取回一般都有一定期限,假如有债务、婚嫁、房产等要钱的大事,就不太建议购买了。

(3)看内部收益率IRR

一份年金险好不好合购入很大的因素要看它的内部收益率如何,内部收益率越高,年金保险的收益回报率越高。在看收益率的时候,最好自己算一遍,可以通过EXCEL表格自带算法,录入每一期的现金流,用IRR公式算。而且要确认条款里表明的“保底收益”是多少,如果条款没有明确注明,应该详细询问代理人或者线上客服。

(4)看现金价值

不同的年金保险,收益趋势是不一样的,有些是现金价值跑的快,没几年就能回本;有些前期回本慢,将来年金领的多,用来养老。如果遇到急需资金的情况,需要中途退保,这时现金价值就是我们能领回来的钱。

如果你担心将来需要资金周转,建议选择现金价值回本快的年金险;如果有养老需求,可以选择前期回本慢的产品。

对于年金险学得意犹未尽的你可以继续看看下面这篇文章哦!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!