重疾险新规落地后,许多新定义重疾险产品如雨后春笋般纷纷冒头,信泰完美人生守护重疾险、超级玛丽旗舰版2021、泰康全能保(庆典版)、2021泰康真守护等等。很多小伙伴来问学姐,频繁推出重疾险新品的信泰人寿和泰康人寿,究竟哪家保险公司靠谱,他们的重疾险产品值得购买吗?

今天,学姐给大家好好捋一捋。

在此之前,不晓得如何判断保险公司好不好的小伙伴们可以看看这篇:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

首先,我们来看看信泰人寿和泰康人寿,两家公司实力如何:

1、公司实力

>>>信泰人寿保险股份有限公司创立于2007年5月,注册资本50亿元,截至2019年末,信泰人寿总资产超过552亿元,年保费平台超过300亿元,客户群体总数高达340万人次。

>>>泰康保险集团股份有限公司成立于1996年,截至2020年底,泰康保险集团管理资产规模超过22000亿元,并累计服务个人客户达3.56亿人,服务企业客户超42万家。

可以说,两家公司的实力都不容小觑,而泰康人寿作为中国保险行业的老牌保险选手,公司背景实力更是有目共睹。

泰康人寿这么厉害,那它的产品如何?感兴趣的小伙伴戳这篇:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

2、偿付能力

买保险,最关心的无非是保险公司能不能赔,保障能力是否达标的问题。

一般而言,我们了解保险公司的偿付能力需要从两个标准入手:

①核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

②综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

银保监会规定,当核心偿付充足率>50%,且综合偿付能力充足率>100%,就算是偿付能力合格的公司。

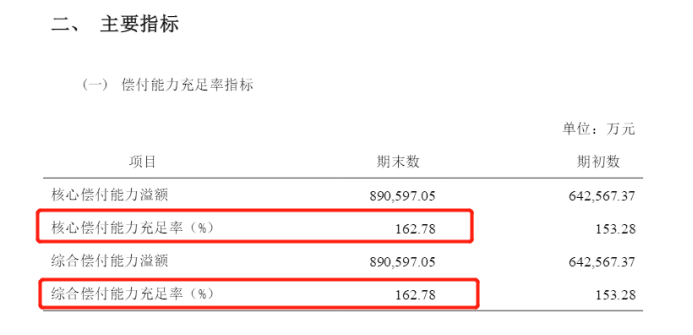

(截图来自信泰人寿官网)

(截图来自信泰人寿官网)

>>>据信泰人寿2020年第4季度偿付能力报告显示,核心偿付能力充足率为162.78%>50%,综合偿付能力充足率为162.78%>100%,因此,信泰人寿是偿付能力合格的公司。

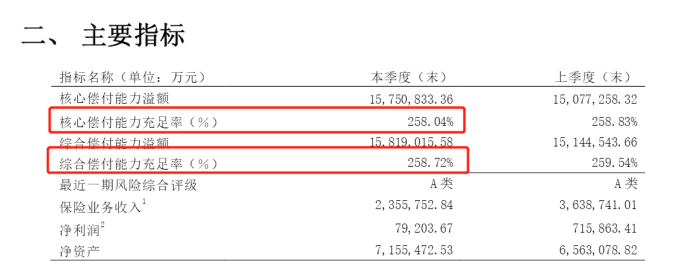

(截图来自泰康人寿官网)

(截图来自泰康人寿官网)

>>>据泰康人寿2020年第4季度偿付能力报告显示,核心偿付能力充足率为258.04%>50%,综合偿付能力充足率为259.72%>100%,泰康人寿同样是偿付能力合格的公司。

总体来说,信泰人寿和泰康人寿的实力都是无需过分担心的,而在选择保险产品时,就应该认真考虑他们的产品适不适合自己。

二、信泰人寿热门产品pk泰康人寿热门产品下面,学姐给大家测评信泰人寿和泰康人寿目前热销的重疾险如何,这里,学姐选取了信泰人寿热门重疾险——完美人生守护2021和泰康人寿热门重疾险——2021泰康真守护作对比。

话不多说,直接上图:

(信泰完美人生守护2021vs2021泰康真守护)

(信泰完美人生守护2021vs2021泰康真守护)

>>>信泰人寿完美人生守护2021是一款单次赔付的新定义重疾险产品,可以看到,信泰人寿的重疾险产品性价比依旧很高,内容很多,学姐挑重点给大家讲讲:

1、基本保障全面,且赔付比例高

信泰人寿完美人生守护2021基本保障涵盖重症+中症+轻症保障,其他保障包括少儿特定重疾险额外保险金和高龄特定重疾额外保险金,可以说将绝大多数小伙伴考虑在内,诚意满满。

信泰人寿完美人生守护2021表情包

信泰人寿完美人生守护2021表情包

再仔细看它的赔付比例:

①信泰人寿完美人生守护2021规定,在60岁前确诊规定的重疾,可赔付180%的保额,也就是说,若买了40万保额,可赔付72万元,赔付比例几乎翻倍。

②在中症和轻症保障上,信泰人寿完美人生守护2021的赔付比例也很有水准,中症最高能赔2次,60岁前首次确诊能赔75%,轻症能赔4次,60岁前首次确诊能赔40%,这可是切实地为消费者考虑了。

2、可选癌症二次赔和心脑血管二次赔,保障选择灵活

信泰人寿完美人生守护2021规定,癌症二次赔付和心脑血管二次赔可选,且两者可赔付150%基本保额。

为什么学姐说可选这两项责任好,感兴趣的小伙伴可以详细见下篇:

癌症二次赔:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

心脑血管二次赔:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?baoxian.2239.com

信泰人寿完美人生守护2021看起来很完美,保障全面,力度大,但细扒它的条款,学姐找到它背后的小缺陷:最高保额有限制。信泰人寿完美人生守护2021看起来很完美,保障全面,力度大,但细扒它的条款,学姐找到它背后的小缺陷:最高保额有限制。

值得注意的是,市面上许多优质重疾险保额最高可投至70万、80万,而信泰人寿完美人生守护2021仅有46万最高保额的限制,无法满足大部分消费者的保额需求,与其他重疾险相比显得有些不足了。

总得来说,信泰人寿完美人生还是很不错的,在市场上的竞争力还是有的。

看完信泰人寿的这款重疾险产品,我们接着看泰康人寿的重疾险产品:

>>>泰康人寿2021泰康真守护是一款两全重疾险产品,具体如何,跟着学姐来仔细扒扒:

泰康人寿2021泰康真守护主险保障包含生存保险金和身故保险金。

泰康人寿2021泰康真守护表情包

泰康人寿2021泰康真守护表情包

但解释这个有点复杂,举个例子:

30岁的老王为自己买了份“泰康人寿2021泰康真守护”,其中主险泰康守护两全险保额为1万元,保至80周岁,交费期间10年,每年交7170元,那么,

1、身故保险金

若老王在50岁不幸身故,那受益人可以获得(7170+10000)×已交费次数×160%;

2、生存保险金

若老王在保险期满时生存,则本人可以获得(7170+10000)×10×125%=214,625元。

也就是说,保险期满后可以返还已交保费,出险理赔,不出险还钱,看起来非常划算,但实际上真的如此?

接下来,泰康人寿2021泰康真守护这些点是值得注意的:

首先,泰康人寿2021泰康真守护是一款同时拥有两全保险责任和重大疾病保险责任的重疾险,这款产品仅有重症、轻症和少儿特疾保障,缺失了中症保障,而且重症赔付比例仅有100%,轻症赔付比例仅有20%,这远远比不上市面上大多数重疾险的赔付力度呀。

其次,泰康人寿2021泰康真守护最长缴费期只有20年,要知道,重疾险的保费跟缴费期是直接挂钩的,分越多的年交,每年的负担就少一些,很多优质的重疾险产品最长缴费期能达到30年,这泰康真守护也做得不太好。

但泰康真守护主险责任是两全保险,重大疾病保障也只是附加保障责任,因此在重疾保障方面不及完美人生守护2021也是情有可原的。

信泰人寿&泰康人寿表情包

信泰人寿&泰康人寿表情包

总得来说,我们在选择保险产品时,保险公司往往不是排在首位那个,毕竟买保险买保险,我们买的是能切实保障我们的保险产品呀,像刚刚分析的信泰人寿和泰康人寿两款产品,各有优劣,追求保障全面性价比高的小伙伴,可能会选择信泰人寿完美人生守护2021,而预选充足,看重返还保费的小伙伴可能会选择泰康人寿2021泰康真守护。最重要的,是要看自己有什么需求,实际情况如何,才能选到适合自己的保险。