抗击疫情期间,富德生命人寿主动扩大23种保险产品对新冠肺炎肺炎的责任,而且对于新冠肺炎肺炎的理赔案件达58例,赔付金额达145万元,实力不可小觑。

不少朋友纷纷向学姐问道富德生命人寿保险公司这么厉害吗,信不信得过。今天学姐就从不同的角度出发,给大家讲解一下这家公司到底可不可靠。心急的朋友可以先看这篇文章哟:

富德生命人寿保险靠谱吗?扒完它的王牌产品,我沉默了baoxian.2239.com

富德生命人寿保险靠谱吗?扒完它的王牌产品,我沉默了baoxian.2239.com

富德生命人寿测评重点:

1.富德生命人寿实力大揭底!

2.富德生命人寿热门产品全对比!

一、富德生命人寿实力大揭底!学姐先给大家简单捋一捋富德生命人寿的基本信息。

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,现注册资本117.52亿元,总资产已超3100亿元,并且在2020年荣获了“卓越理赔服务保险公司”奖项。

了解完基本信息之后,学姐会从富德生命人寿的理赔情况、偿付能力来告诉它的实力到底有多强。

1. 富德生命人寿的理赔情况

理赔是保险业务的重要环节、直接体现一家公司的服务好不好。根据富德生命人寿保险公司最新统计数据显示,富德生命人寿保险公司2020年服务客户数271892人,理赔案件总量286202件,同比去年增长4.8%。理赔总赔付金额为279850万元,同比增长18%。理赔申请支付时效为1.38天,同比提升18%。由此可见,无论是理赔数量还是时效,富德生命人寿保险公司理都表现得非常不错,大家完全不用担心会出现赔不起的问题。

说起理赔,估计会让很多小伙伴头疼。学姐给大家总结了十大保险公司理赔纠纷投诉量排名,大家可以戳进来,避避雷:

深度揭秘!十大保险公司理赔纠纷投诉量排名baoxian.2239.com

2. 富德生命人寿保险公司的偿付能力

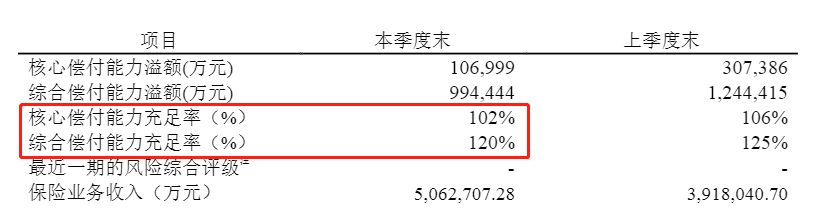

偿付能力就是保险公司偿还债务的能力,是我们衡量一家保险公司靠不靠谱的重要指标之一。据中国保险行业协会最新数据显示,富德生命人寿保险公司的核心偿付能力充足率为102%、综合偿付能力充足率为120%:

(富德生命人寿保险公司的偿付情况)

(富德生命人寿保险公司的偿付情况)

可以看到,富德生命人寿保险公司的各项数据完全满足银保监会“核心偿付能力充足率不能低于50%、综合偿付能力充足率不能低于100%”的要求。

总的来看,富德生命人寿保险公司是一家靠谱的公司,大家不用担心会倒闭的情况。回到正轨上,我们在看公司靠不靠谱时,最重要的还是回归到产品身上,去观察产品的可靠性。因此,学姐接下来会重点测评富德生命人寿的热门产品到底怎么样,值不值得入手。

二、富德生命人寿热门产品全对比!话不多说,先上富德生命人寿的热门产品图:

(富德生命人寿的热门产品图)

(富德生命人寿的热门产品图)

初步看来,富德生命人寿旗下的康佑人生和康健无忧产品表现还是可圈可点的,学姐这就挑几个重点来讲讲:

1. 康佑人生

1)优点

重疾额外赔付贴心

康佑人生规定如果在18岁前投保,保单生效满30年后不幸确诊重疾,可以额外赔付100%保额。也就是说,如果0岁孩子投保100万,30岁后患重疾可以直接赔付200万元基本保额。中年是发病率最高的时期,由此可见,重疾额外赔付真的非常贴心了~

健康告知宽松

健康告知的内容越少,投保的通过率就会越高。康佑人生的健康告知仅有4条,其中1条还是只对2岁以下婴儿有影响的。要知道,目前大多数重疾险的健康告知都会占到7-8条,可见康佑人生对非标体还是比较友好的~不过话说回来,想要顺利通过投保,其实还有不少技巧需要掌握的,想要了解的朋友不要错过这篇干货文哦:

投保时,健康告知有什么小技巧?baoxian.2239.com

2)缺点

重疾分组不合理

重疾险分组中,恶性肿瘤和恶性葡萄胎被分在同一组内。恶性葡萄胎是女性特定重疾,不及时治疗就会演变成高度恶性的绒癌。这种疾病多发在40岁以后妊娠的妇女,尤其是更年期妇女。康佑人生把两款恶性肿瘤疾病分在同一组去分担同一笔钱,真的是满满的套路啊。

2. 康健无忧

1)优点

高发重疾可多次赔

康健无忧涵盖恶性肿瘤、急性心肌梗死、脑中风后遗症多次赔付,每种均可赔付2次。大家都知道,高发重疾复发率很高,如果仅赔1次,就不能覆盖复发后的治疗费用。如此看来,康健无忧的高发重疾多次赔付可以提供更全面的保障。那么,在投保过程中我们是不是选购多次赔付的重疾险比较好,看完这篇文章你就知道了:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

投保门槛低

从图上可以看到,康健无忧的投保年龄为0-65周岁,而目前大多数重疾险的投保年龄范围只到55周岁。要知道,高龄人群身体更为脆弱,更需要得到保障,那如果此时因为覆盖不了当前的年龄而被拒绝投保,真的是哑巴吃黄连,有苦说不出阿。对比而言,康健无忧对55岁后的人群也同样开放怀抱,投保门槛相对较低,一定程度上也让更多人享受到保障。

2)缺点

特定疾病多次赔间隔期长

学姐前面提到过,康健无忧涵盖恶性肿瘤、脑中风后遗症、急性心肌梗死这三类特定疾病多次赔。但值得注意的是,每次赔付之间的间隔期竟长达5年,而部分重疾险设置的间隔期只有3年。对比而言,康健无忧的间隔期也太长了吧,如果被保人不幸患病,但又因为没达到5年的期限而不能获得赔偿金来及时治疗,即使这款保障多好,也失去了保障的意义了。

总的来说,康佑人生和康健无忧有为之赞叹的亮点,也存在不足的地方,学姐建议大家结合自己的实际需求进行选择。当然啦,如果大家还想看看其他热门重疾险的PK,学姐也专门做了整理,大家赶紧坐下来观战吧!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!