随着重疾新规的落定,各家公司开始争先恐后得设计新定义重疾险了。平安人寿也不例外,它最近推出的少儿平安福21可是吸引了学姐的注意力,今天我们就来研究研究它。文章开始前,学姐还是嘱咐大家一句,投保时必须要知道这些原则,才能不花冤枉钱哦:

全文重点:

1. 平安人寿保险公司怎么样?

2. 少儿平安福21值得买吗?

一、平安人寿保险公司怎么样?

大家在听学姐起底平安人寿之前可以先看看这篇热热身:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

平安人寿公司简介

中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限公司旗下的重要成员。其成立至今已差不多20年,在全国拥有42家分公司(含7家电话销售中心)及超过3300个营业网点,是家喻户晓的“大品牌”保险公司。是个成立将近20年的保险公司,其品牌形象深入人心。

平安人寿财富状况

《保险法》对设立保险公司有两亿元的最低注册资本规定,而中国人寿的注册资本达到了

338亿元,远远超过《保险法》的规定,财力不可估量!

平安人寿偿付能力

判断一个保险公司靠谱与否,要看最关键的信息——偿付能力,现在放上平安人寿的偿付能力表给大家瞧瞧。

(来自平安人寿最新公开披露信息)

(来自平安人寿最新公开披露信息)

保险公司的偿付能力是衡量保险公司是否有能力完成理赔的重要指标。一般偿付能力可以通过偿付充足率来衡量,并且银保监会要求核心偿付能力充足率不能够低于50%,综合偿付能力充足率不低于100%的标准。而平安人寿核心偿付能力和综合偿付能力都在200%以上,远高于银保监会的标准。总的来说,平安人寿是个非常可靠的保险公司了。

有朋友会认为公司这么靠谱,那产品应该也很不错吧?这是错误观念哦,那么在投保前我们应该注重公司还是保险呢,感兴趣的朋友戳这篇:

买保险,到底是大公司还是小公司好?baoxian.2239.com

接下来,学姐测测少儿平安福21,看看它到底配不配得上这么可靠的背景。

二、少儿平安福21值得买吗?

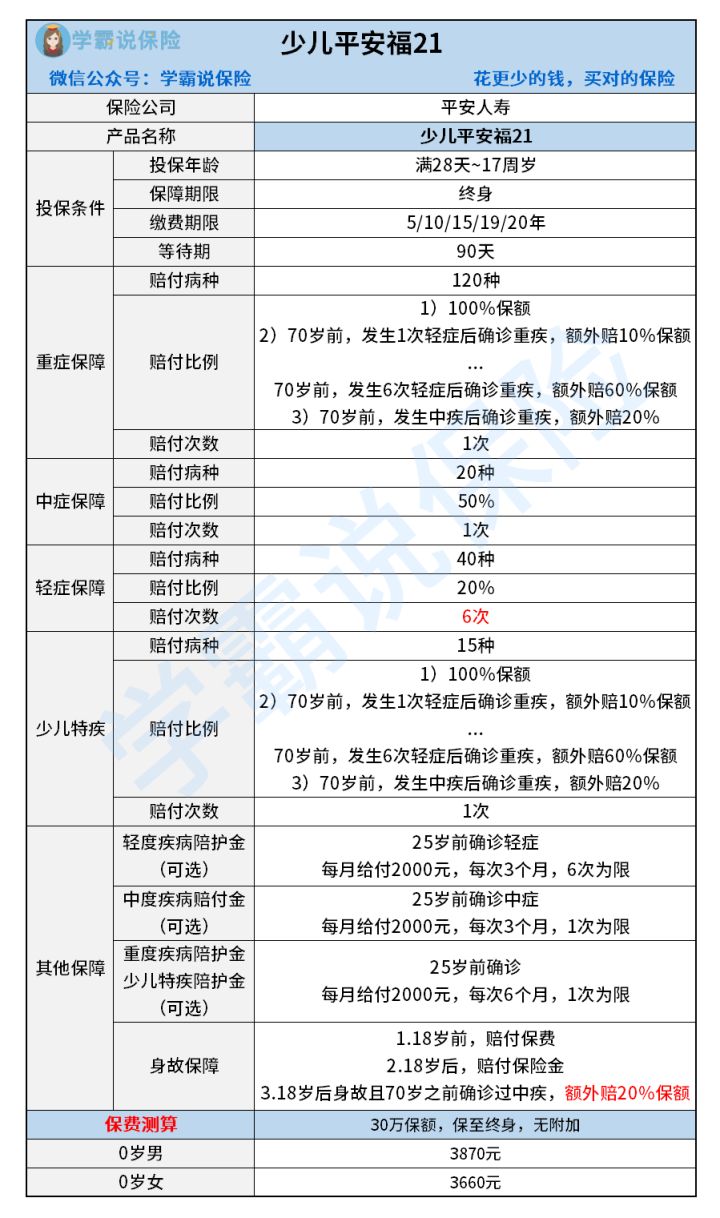

老规矩,先放上少儿平安福21的产品保障图给大家过过眼。

(少儿平安福21产品图)

(少儿平安福21产品图)

设置保额递增制度

大家在图中可以看到,重症和少儿特疾保障的赔付是按照确诊轻症次数来增加保额的。在发生第六次轻症时,重症和少儿特疾保障都会额外赔付60%的保额。这个设置不仅可以保障到轻症还能给被保人更多的重症和少儿特疾的赔付金,算是挺贴心的。

轻症赔付次数多

少儿平安福21在轻症保障中设置了6次赔付次数,赔付比例为20%保额。虽赔付金额不大,但是赔付次数多,还是能给被保人减轻一定的经济压力的。

其他保障优秀

在其他保障中含有轻/中/重/特疾赔付金,不同疾病赔付的保险金和次数也不相同。假如少儿特疾,即可在赔付保额的基础上给6000元的保险金津贴,可用于生病期间的营养品的购买,减少家庭支出。

缺点:保障期限设置死板

少儿平安福21保障期限只可选择终身,对比市面上其他重疾险可选择保障至70岁的重疾险不占优势。如果选择保障终身相对应的保费也会比较高,没有考虑到预算不太充足的家庭。

缴费期限比较短

少儿平安福21的缴费期限最长只能选择20年分期缴纳,对比最长缴费期30年的其他重疾险,每年的保费压力相对应的会比较大。

除了这两个缺点,还想了解更多的坑,可以看看这篇: