大家还记得跟周星驰搭喜剧的吴孟达吗?

最近据港媒报道,68岁的吴孟达被曝罹患肝癌,目前已完成了手术,进入化疗阶段,人很虚弱,不能说话,只能挥挥手。

肝癌一度被称为“癌中之王”。据2015年数据统计,在中国,平均每67秒就有一个人被诊断肝癌,与此同时,平均每74秒就会有一个人死于肝癌。

面对肝癌,除了要定期体检,保持一个良好的饮食习惯外,最好要配置一份重疾险。学姐之前给大家整理的一份重疾险购买清单,大家可以收藏起来:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

27岁有必要买重疾险吗?

如何买到划算的重疾险?

27岁,是合适买重疾险的年纪。

这个年龄段的年轻人,已经在社会上摸爬滚打了好几年,工作稳定,有稳定的经济来源,可以给自己买一份重疾险,做好自身的保障。

重疾险一般保障哪些疾病,可以来这篇文章了解一下:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

有人会问:27岁有必要买重疾险吗?

学姐要告诉大家,当然有必要了。看学姐给你分析一番:

(1)27岁开始,疾病风险越来越高

很多人在读书的时候,身体没有出现大病,就以为自己身体很健康。

可毕业之后出来工作几年,熬夜加班,饮食习惯不规律,疾病渐渐找上门来。

实际上随着年龄的增长,罹患重疾的风险会越来越高。如果再不做好防范,一旦确诊重疾,再想着买重疾险,就真的来不及了。

(2)重疾带来的经济压力巨大

27岁年纪的群体,大多还未积攒到足够的积蓄,身上还可能背负着房贷、车贷等重担。

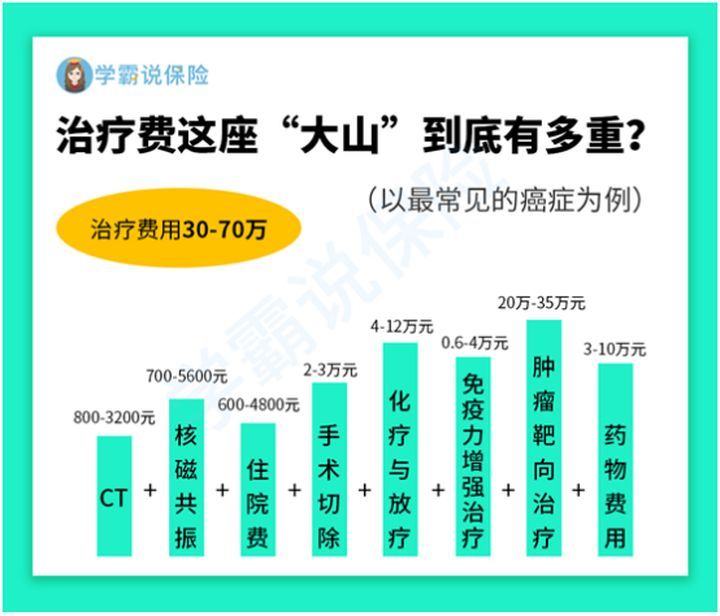

一旦罹患重疾,不仅严重影响个人的职业生涯,还会给家庭带来沉重的经济压力,来看看患重疾后,关于治疗费用的一组数据:

治疗癌症用到的CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗、药物治疗等就需要30万到70万左右的治疗费用。

就算病人有这笔钱接受治疗,病情有所好转,后期的康复治疗和病人的术后营养补充也是不小的一笔费用。

如果提前买了重疾险,那么不幸确诊重疾的时候,保险公司理赔的一大笔钱可以缓解经济压力,让病人安心接受治疗。

(3)重疾险的作用无法用医疗险来替代

生活中常有人这样说:“不要买重疾险,买个医疗险就得了,价格便宜,报销有多,买重疾险很不划算。”

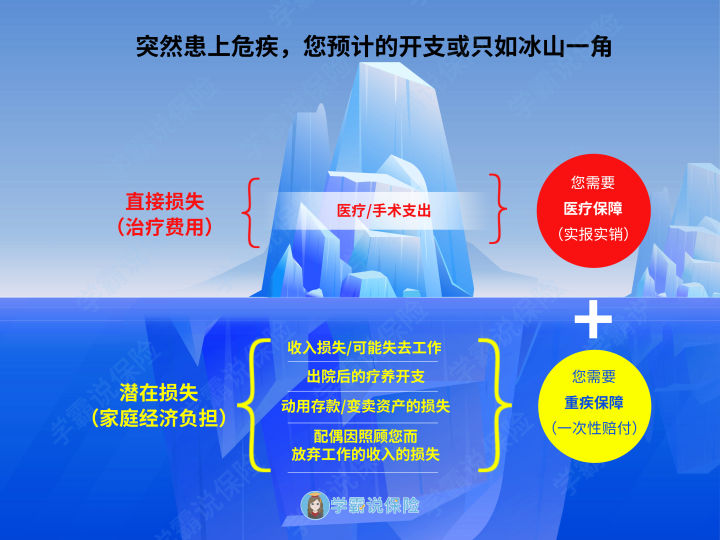

实际上这样的想法是混淆了重疾险和医疗险的保障作用。来看这张图:

一旦罹患重疾,重疾险和医疗险都能派上用场,但两者又发挥着不同的保障作用:

医疗险主要是用来降低冰山上可见的直接损失,也就是医治疾病的治疗费用。

而重疾险则是解决冰山下的潜在经济损失问题,如收入损失、出院后的疗养费用、存款损失、配偶因为照料病人而放弃工作的收入损失等。

很多人往往只看到冰山上的损失,却没有为冰山下的潜在损失提前做好风险规划,以至于治完病家底也被掏空了,让人痛惜却又无奈。

总而言之,学姐非常建议27岁人群购买重疾险的,在经济范围内给自己的未来规划风险,不失为一个明智的选择。

二、如何买到划算的重疾险?(1)等待期越短越好

在同样保障的情况下,等待期越短越好。

要知道,如果在等待期内不幸出险,不仅无法获得理赔,还可能会被迫退保,买不上保险。

市面上重疾险的等待期一般为90天或180天。学姐建议大家在买保险的时候,要好好看清楚等待期的天数。

(2)保额要充足

重疾险的本质是“收入损失险”,它用来缓解我们因病失去经济收入的窘迫困境。

学姐建议,重疾险的保额至少买50万保额,如果预算充足的话,可以考虑购买上百万的保额。

如果你不清楚买多少保额合适,来看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(3)不买带有捆绑性质的重疾险

有些保险公司会把重疾险和医疗险进行捆绑销售,作为推广的“噱头”,吸引消费者购买。

这种带有捆绑性质的重疾险看似“保障全面”,实际上价格昂贵,性价比并不高,还不如重疾险、医疗险分开买来得划算。

所以大家买重疾险一定要记住,不要买带有捆绑性质的重疾险,很不划算。这里给大家一份新规重疾险购买攻略,帮助大家买对重疾险: