自从开始实行重疾新规以来,就陆陆续续有不少保险公司推出新品,弘康人寿也不甘落后,赶紧把之前热卖的哆啦A保进行了升级,成功上线了这款哆啦A保2.0版本,这款产品一上线,就受到了众多关注,前天还有小伙伴进行了咨询,学姐赶紧来为大家测评一下~

测评之前,先来看看哆啦A保2.0在当前的重疾险市场上占不占优势:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

哆啦A保2.0在哪些方面进行了升级?

哆啦A保2.0有什么优缺点?

要想知道哆啦A保2.0比起前一个版本升级了什么地方,就得搞清楚哆啦A保2.0的具体保障内容,其产品形态图如下所示:

从保障内容可以发现,哆啦A保2.0主要做出了以下两大改变:

1、最长缴费期限从20年变为30年

哆啦A保原版本最长的缴费期限只有20年,对于手头不宽裕的朋友来说缴费压力比较大,这次更新后的哆啦A保2.0将最长缴费期限设置为了30年,可以说设计者还是有为各位投保人考虑的,这一点比较贴心了~

2、重大疾病保障从105种增加至120种

虽说这次哆啦A保的重疾保障中新增了15种重大疾病,然而效用并不大,因为中国银保监会有规定所有新规下的产品,都必须将发病概率最高的28种疾病纳入重疾保障范围内,而光这28种疾病的理赔率就占到了95%左右,因此重大疾病的数量倒并不能意味什么...

通过简单的分析,相信大家对弘康人寿的哆啦 A 保2.0已经有了初步的认识,其实这款产品的优缺点太过明显,学姐就替大家稍作总结:

哆啦A保2.0的优点:

1、投保职业限制较为宽松

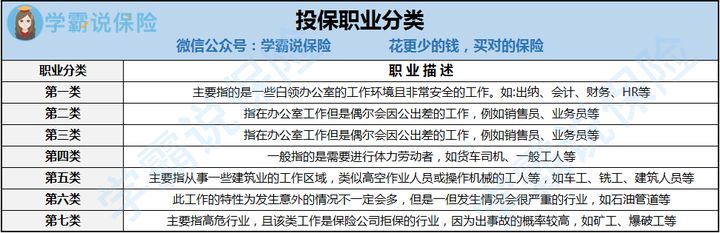

保险行业将职业范围规定为了7种等级,如下图所示:

而哆啦A保2.0支持1-6类职业人群投保,也就是说除了第七类高危职业人群意外,类似消防队员、道路清洁工人、危险品运输司机等职业人群都能承保,还是非常少见的。

2、高发轻症覆盖全面

哆啦A保2.0的疾病覆盖比较全面,常见的高发轻症都有保障,尤其是它包含微创冠状动脉搭桥手术,目前已出的新规产品很少有包含这项疾病保障的,这一点是哆啦A保2.0的一大优势。

3、对乙肝大小三阳、肺结节核保宽松

对乙肝相关问题的核保是哆啦A保2.0非常明显的优势之一,无论是乙肝大小三阳还是乙肝大小二阳,这些通常会被拒保的疾病,哆啦A保2.0都有机会加费承保。

还有肺结节也是核保中的常见问题,一般来说很容易被拒保,但哆啦A保2.0对于单个且不超过5厘米的肺结节可以除外承保。

说完了哆啦A保2.0的优点,再来看看它有什么缺点:

1、等待期过长

哆啦A保2.0的等待期为180天,远远落后于重疾险市场平均水平,要知道等待期越长,产生的变数越多。如果在等待期内因为突患疾病出险,保险公司不会给予任何赔付,只能说等待期方面设计的还是太不合理。

2、理赔额度不高

哆啦A保2.0主要有两项保障:重疾和轻症,轻症就不用说了,严格按照新规定义,没有超过30%基本保额。而重疾保障哆啦A保2.0也明显力度不足,出险只赔付100%基本保额,没有额外赔付。

3、缺少中症保障

在中轻症保障当道的时代,缺少中症保障等于变相的降低了理赔力度。比如同样是单侧肾脏切除出险,阿童沐1号就能赔付60%基本保额,而哆啦A保2.0却只能赔付30%基本保额。

4、强制性捆绑身故保障

哆啦A保2.0的身故保障是强制捆绑售卖的,学姐以前就说过,买重疾险最好不要买捆绑身故的,保费高不说,身故保障和重疾保障还是共用保额的,相当于你花了两份钱却只有一份保障,非常地不划算。

5、癌症二次赔付间隔期长

对于癌症患者来说,首次患癌后的1-3年是关键时期,这期间的复发、转移率是最高的,所以的癌症二次赔付的间隔期最好是在3年以下,会比较实用。

而哆啦A保2.0的癌症二次赔付间隔期为5年,要知道如果癌症患者在治疗后5年都没什么问题,那么基本就等于痊愈了,也就不需要二次防癌保障了,届时这一保障就会显得有些鸡肋。

6、智能核保对乳腺结节不友好

有些产品对于术后的乳腺结节是可以标体承保的,而哆啦A保2.0对于乳腺结节,无论是否手术一律除外承保,对于女性被保人来说不够友好。

当然,学姐总结的还比较片面,想要深层次的了解哆啦A保的话,建议移步这篇更全面的哆啦A保2.0测评文章:

哆啦A保2.0重疾险值不值得买?看这三点就够了baoxian.2239.com

总而言之,哆啦A保2.0这款产品的保障内容上没有什么突出优势,如果是身体健康,没有核保担忧的人群,不建议购买;如果是患有肺结节或乙肝大小三阳的人群,可以考虑一下哆啦A保2.0,毕竟它核保还是够宽松的。

其他身体健康,又没配置好重疾险的朋友,建议还是多对比下市面上的重疾险产品,比哆啦A保2.0优秀的产品可太多了,例如这几款就很不错: