相信很多朋友都听说了,重疾新规发布后,新规产品费率预期上涨10%-20%,且理赔条件更明确也更严格。距离旧定义重疾险全面下架只剩几天时间了,但是还有很多朋友不知道重疾险究竟保哪些病。

重疾险顾名思义就是保重大疾病的,但是重疾险产品的条款通常都会有几十上百种的重疾,看着实在让人头晕。所以着急买重疾险的朋友,也可以先看看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

这五花八门的疾病名称咱也看不懂啊,难道买个重疾险还要查看上百个重疾名称?学姐今天就来讲讲重疾险都包含哪些疾病?以及重疾险的作用和购买注意事项。

本文重点:重疾险都保哪些疾病?有什么用?

买重疾险应该注意什么?有没有套路?

一款好的重疾险都会包含有轻、中症和重疾保障,目前还有重疾险推出前症保障。

重疾:

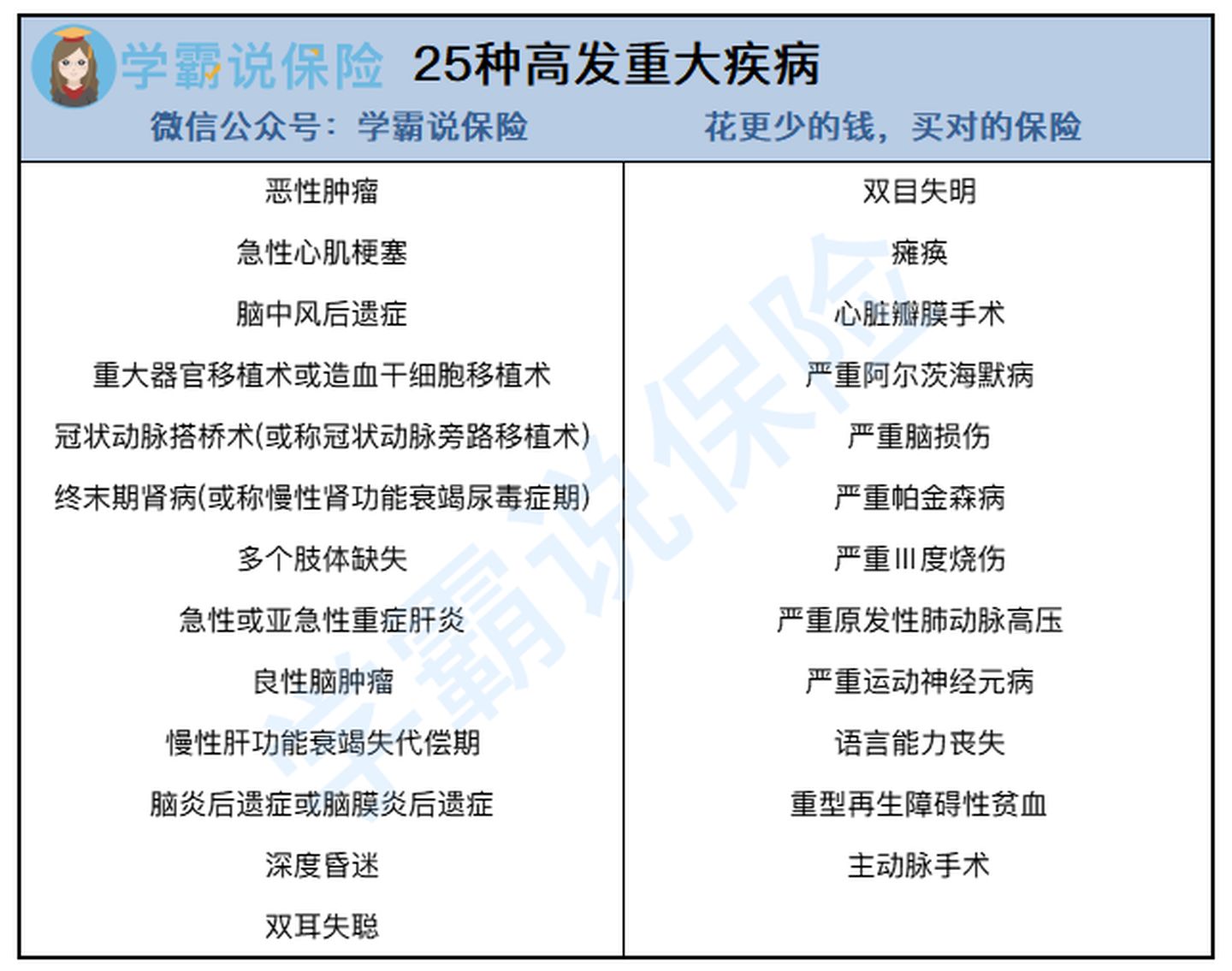

重大疾病是指治疗费用巨大,且会长时间严重影响患者和家人工作和生活的疾病。为了加强重疾险规范,银保监会对常见高发的25种重疾进行了统一的定义。也就是说,每一个重疾险产品都必须包含以下25种重疾:

25种高发重大疾病

25种高发重大疾病

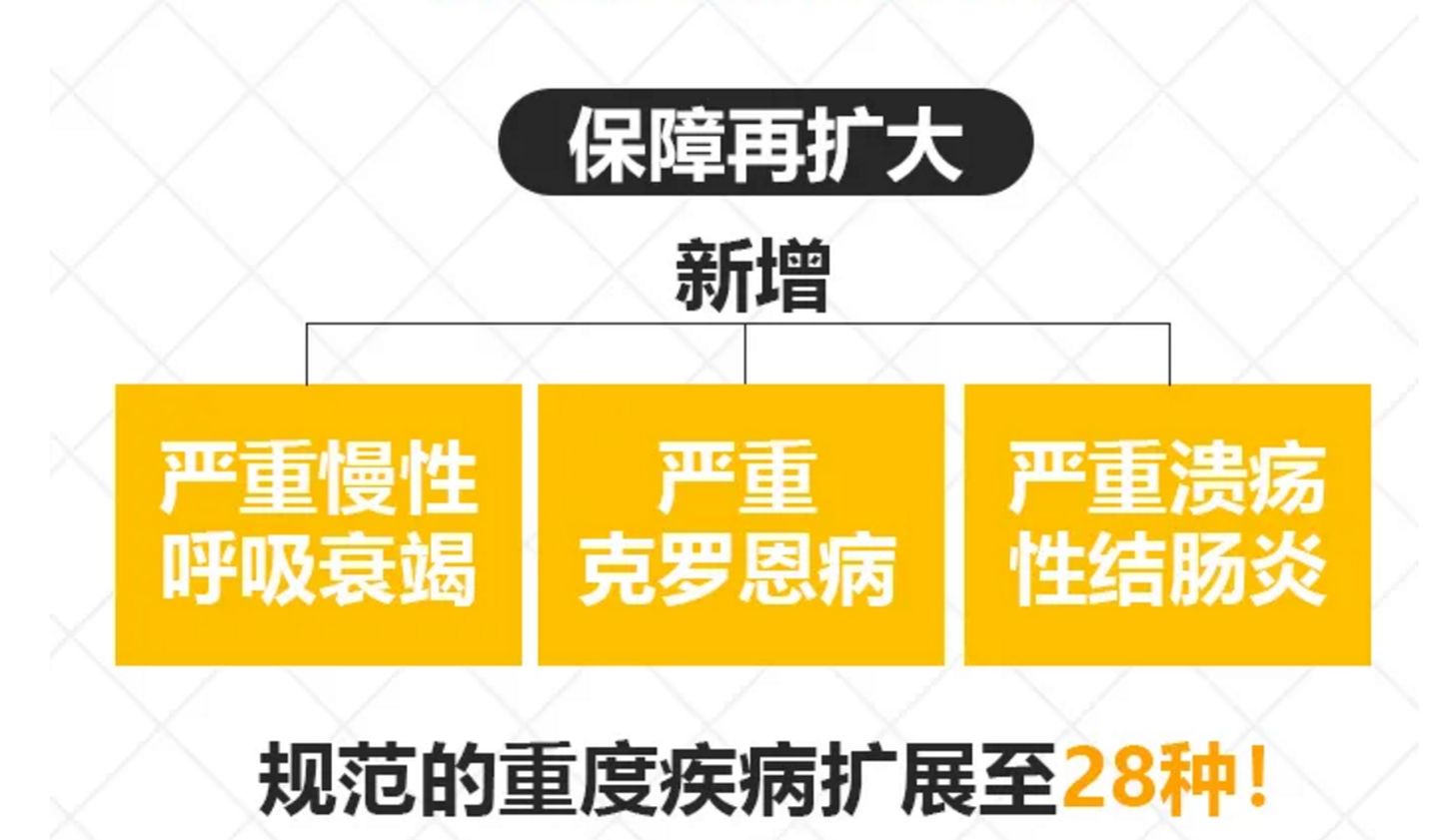

2021年11月5号发布的重疾新规中又对基本重疾重新定义,新增3种,基本重疾增加到28种。

重疾险新定义新增基本高发重疾

重疾险新定义新增基本高发重疾

那么新定义重疾险都必须包含这28种重疾。正如我们所见,很多重疾险的重疾数量都是几十上百的,所以目前市面上也已经有重疾险产品包含了新增的三种重疾。

实际上25种重疾已经占了重疾理赔的95%以上,所以很多重疾险的重疾数目高达上百,也不过是锦上添花,意义不大。

轻、中症:

其实看一款重疾险保障是否全面,我们很少去看重疾保障,更多的是看轻、中症保障,为什么呢?因为重疾保障大家都已经做得足足的,而轻、中症的患病概率更大,理赔也更容易。

与重疾不一样,重疾险保障的轻、中症并没有强制规定,但是我们可以根据重疾去分析高发轻、中症,学姐也已经整理好了25种重疾对应的轻中症供大家参考:

目前市面上已经有很多非常优秀的重疾险,比如下面这些最受欢迎的十大重疾险,因为停售预警,近几天也已经有保险公司开始拒保了,还没买的朋友要抓紧时间:

十大值得买的热门重疾险大盘点!baoxian.2239.com

前症:

前症是近几年兴起的亮点保障,患前症并不会太严重,但是如果不及时治疗,长期积累就很可能酿成重大疾病。所以增加前症保障能鼓励客户积极治疗,减少患重疾概率,对客户和保险公司是一种双赢的局面。

百年康惠保2.0就是为数不多以前症作为卖点的重疾险,如果你想了解更多关于前症的细节,或是购买一份有前症保障的重疾险,可以戳下方链接:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

要想购买到一款优秀且适合自己的重疾险,除了看疾病保障,还应该注意以下两点:

1. 保额充足

重疾险本质是一种给付型的“收入损失险”,也就是说一旦患重疾并符合合同约定,保险公司就给钱。这笔钱不仅可以用于巨额的治疗费用,还可以弥补患病期间的收入损失,用于康复费、家庭生活费等等。

一般重疾险的保额是治疗的费用30-50万,再加上3~5年的个人收入。在购买重疾险时应该在条件范围内,尽可能选择充足的保额,或在购买时选择性价比较高的产品。

比如现在面临下架还非常火爆的超级玛丽3号max,就是以高赔付作为亮点的重疾险,重疾额外赔高达80%,所以打算入手重疾险的朋友要抓紧最后几天时间了:

即将停售的「超级玛丽3号」高额保障背后,还有什么?baoxian.2239.com

2. 多次赔付,且不分组

分组赔付理解起来也非常简单,就是将各项疾病进行分组,如果被保人患上了其中一组疾病,即使是多次赔付,之后再次患上同组的疾病也不会获得理赔,只有患上其他组的疾病才能获得理赔。

所以分组会大大降低理赔率,因此在买重疾险时应该注意,尽可能选择多次赔付且不分组的,才能够提高风险保障。不知道怎么选,也可以参考一下全国上百款重疾险对比表:

全国热门的136款重疾险对比表baoxian.2239.com

3、健康告知

健康告知是指在购买保险前,向保险公司告知自己的真实身体情况。在填写健康告知的时候应该遵循以下原则:有问必答,看清再答,不问不答。

在四大险种中,重疾险的健康告知会相对严格一点,特别是对于老人买重疾险,健康告知较严格的重疾险很多都买不了,而且保费也更贵,所以买重疾险一定要注意越早买越好。

以上就是学姐对于重疾险包含哪些疾病以及购买建议的解答了,还有不懂的朋友也可以关注公众号【学霸说保险】来咨询学姐!