一位学姐的女性朋友,上星期检查时发现乳房结节,拿到结果后慌乱起来,因为她刚好想买重疾险,担心会被拒保。

相信不少女性朋友对乳腺结节并不陌生,的确随着社会压力的日益加大,越来越多的女性朋友在公司体检时,都会检查乳房结节。

可以说,乳腺结节是投保路上的“拦路虎”,保险公司在为乳腺结节患者投保时,会非常谨慎。因为如果结节出现恶性病变,就可能发展为乳腺癌。

今天随学姐来看看,乳腺结节患者到底能不能投重疾险,以及乳腺结节患者的正确投保姿势!

开讲前,各种疾病投保的攻略先给大家,学姐教您如何正确带病“投保”:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

乳腺结节能买重疾险吗?

乳腺结节投保需要注意什么?

重疾属于健康险,其保障范围为疾病,所以健康告知会更严格,经常涉及到结节这个项目。

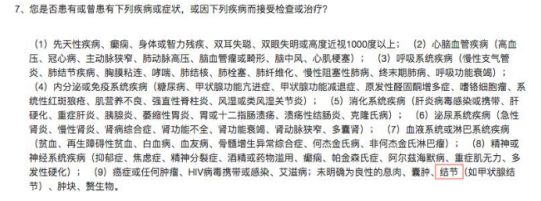

下面的图片是某重疾险的健康告知:

这款产品的健康告知中,就涉及了结节这一项,那么,体检中发现有乳腺结节的人群,是否会被拒之门外呢?

实际上并非如此,当我们购买了保险却不符合健康告知时,可以试一下下面这些方法:

每一种保险产品的健康告知都不一样,一种产品的健康告知不符合,可以看看其他同类产品,也许另一款就符合了呢;

尝试使用智能担保功能,有时是符合某些标准的,以便能以标准体承保;

尝试人工核保

因此说,结节≠买不了保险,我们还可以尝试智能核保,再不行也可以走人工核保。因此,我们可以尽量选择一些具有智能核保功能的重疾险,尤其是那些身体上有一些小毛病的人,毕竟,投保成功的几率会更大。

不必你到处去找有智能保险的重疾险,我这里就为你整理一下:

十大便宜好价的有智能核保的重疾险大盘点!baoxian.2239.com

若进行智能核保,通常会发生以下几种情况:

标体投保:没有影响,正常购买,是最好的结果;

加费承保:就是需要你多掏点钱才能投保;

除外承保:就是这个病,保险公司不保,但除了这个病以外的病,还是保的;

延期承保:对于一些风险不明确的病,保险公司会要求你缓缓,进一步观察后再买;

拒保:保险公司不承保,买不了。

那么,重疾险对于乳腺结节要求如何呢?

通常情况如下:

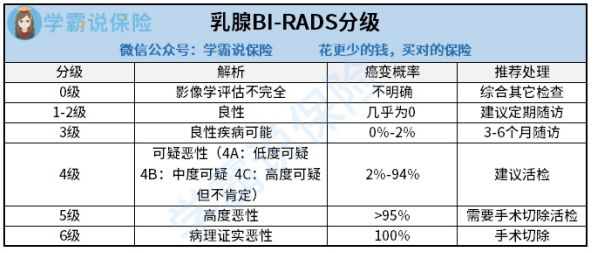

BI-RADS分级1~2级可以标准体承保;

BI-RADS分级为3级的话,可能会被除外;

BI-RADS分级为4~6级,可能会被拒保。

BI-RADS是什么?事实上,这是判断乳腺结节等级的一个参数,不同等级的结节,会有不同的恶变可能性。它的具体等级如下图所示:

女性朋友们可以自己整理自己最新的身体检查报告。检查以上是否有BI-RADS评级。如不能,请先到医院评估。体检时可以直接告诉医生,要买保险,麻烦医生分等级,通过体检报告就知道自己能不能买。

此处学姐也为您整理了带病投保的具体步骤,建议有此需求的朋友收藏,让您少走弯路:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

一是及时、尽早投保。

当乳腺结节被诊断为1-2级时,大多数的健康险产品是标准承保,所以可以抓住机会尽快投保。

假如随后身体状况发生变化,如今年的乳腺结节还只是二级,下一年变成三级,那么可能只能被拒保了。

二是选择健康告知宽松的重疾险。

每一种重疾险产品的健康告知都不相同,有的健康告知严格,有的健康告知宽松。假如一个产品健康告知不通过,还可以试试几个健康告知宽松的产品,说不定能顺利投保。

事实上,女性在体检时检查出乳腺结节的情况非常普遍,市场上可以买到的产品也很多,本文中就有很多介绍:

身体有些小毛病?这些产品可以买baoxian.2239.com

三是多家对比,智能核保。

如不符合健康告知,还可以选择智能核保,目前大多数线上保险都可以进行智能核保,可以提前准备各种资料,选择可靠专业的保险顾问,如实告知自己的身体情况,在专业人员的指导下,同时投保3-5家保险公司,从中选择核保结论最有利的那家。

学霸说保险就是值得考虑的平台。

作为第三方咨询平台,学霸说保险不仅有牌照,一切业务合法合规,还有业内首创的“安心赔”服务,拥有专业的理赔、法务、核保、医学专家团队,负责对接各保险公司核赔部门,可以做到理赔服务全流程实时追踪、监控,绝对值得大家信赖。

直接点击下方链接,即可找到学霸说保险的保险专家顾问,1对1咨询:

[block type="link" title="保险定制buy.275.com " url="https://baoxian.2239.com/?gid=178080" pic=""]

" url="https://baoxian.2239.com/?gid=178080" pic=""]

最后学姐还是要提醒你们:

趁年轻,身体健康,能买保险的时候赶紧买,不要等到身体不正常时才想起买保险,太晚了。

以下是我从市场上100多种重疾险中挑选出来的性价比最高的十种重疾险:

十大值得买的热门重疾险大盘点!baoxian.2239.com

以上就是学姐对乳腺结节投保重疾险的建议,希望能帮到大家。