我们买重疾险和医疗险,求的就是一份健康保障。

倘若保险公司倒闭了,我买的重疾险和医疗险没用了,我的健康岂不是就没有了保障?

对于大家有这样的忧虑,学姐也表示非常理解。

“保险公司倒闭,我买的重疾险和医疗险还有保障吗?”

今天学姐就针对这个话题,给大家一个详细的解答。

本文篇幅较长,学姐这里也整理了一份精简版供大家选择:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

保险公司破产了,我买的保险怎么办?baoxian.2239.com

>>保险公司会倒闭吗?

>>万一保险公司倒闭,我买的重疾险和医疗险还有保障吗?

一、保险公司会倒闭吗?大家都听过这样的一句话:保险公司是不可能倒闭的。

学姐站在法律的层面上告诉大家,保险公司也是会倒闭的。

只不过在我国,保险公司倒闭的概率非常小,为什么这样说呢?

第一,成立一家保险公司门槛非常高。

成立一家保险公司不是一件容易的事情,光是注册资本都需要2亿人民币,光是这一点就就有很多公司无法达到。

第二,保险公司背后需要强大的股东支持。

不仅注册资金要到位,保险公司背后的股东可不是什么人都能当的。

比如华贵人寿,背后的股东是茅台集团;

众安保险公司,背后的股东是著名的阿里、腾讯、平安。

虽然这些保险公司可能我们并不熟悉,但是背后的股东却都赫赫有名。

学姐在这不得不提,很多小伙伴在买保险的时候,只在乎保险公司的名气。

这种做法是不可取的,不信你看这篇文章:

买保险,到底是大公司还是小公司好?baoxian.2239.com

第三,国家对保险公司的监管非常严格。

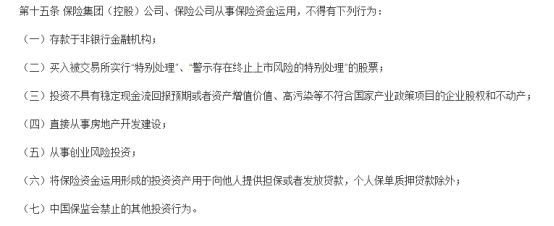

1. 资金运用监管

保险公司的资金流动去向也有非常严格的规定:

也就是说,保险公司花钱投资可以,但是必须在银保监会的规定范围内进行投资。

规避了一定的投资风险,从而保障我们消费者的权益。

2. 偿付能力监管

偿付能力,是衡量保险公司财务状况的基本指标,体现了保险公司偿还债务的能力。

换句话说,就是这家保险公司有没有赔保险金的能力。

银保监会规定,保险公司每个季度必须公开披露偿付能力报告,并且核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级应在B类以上。

同时符合以上三个条件,才为偿付能力达标。

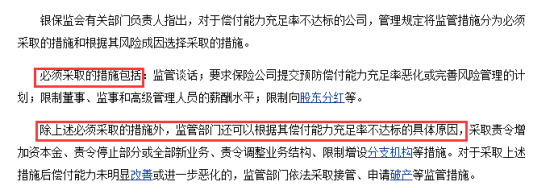

对于未达标的保险公司,银保监会就会采取一系列的监管措施:

如果你想在众多中保险公司中挑选一家符合自身需求的,

除了看偿付能力等因素,还有很这些方面要注意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

由此可见,在银保监会严格的监督下,保险公司倒闭的概率实际是非常小的。

二、万一保险公司倒闭,我买的重疾险和医疗险还有用吗?俗话说,不怕一万就怕万一。倘若保险公司真的倒闭了,那买的重疾险和医疗险还有用吗?

首先大家要清楚一个概念,保险公司倒闭并不意味着保险合同失效。

根据《保险法》第九十二条规定:如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

学姐解读:如果保险公司倒闭了,保单必须转让给另一家保险公司,或者是银保监会指定一家保险公司接手。

总而言之,我们的保障还是依旧有效的,买的重疾险和医疗险不会因为保险公司倒闭而失效。

举个经典的事例给大家看看:

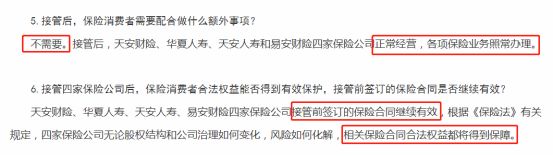

2020年7月,天安财险、华夏人寿、天安人寿、易安财险四家保险公司因违反《保险法》规定,被银保监会依法接管。

四家保险公司出现问题,轰动整个保险行业。老百姓最担心的,还是保单的问题。

我们来看看国家是怎么回应的:

这回应可以说是非常霸气了!

不需要消费者做任何的事、四家保险公司接管前保单继续有效!给了群众一颗大大的定心丸。

由此可见,保险公司倒闭,我们的重疾险和医疗险保障还是存在的,不必过于担心。

我们应该把关注点放在如何挑选重疾险和医疗险上。

贴心的学姐已经整理好了两份好物榜单,全网独家,可千万别错过了!

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!