受新冠疫情的影响,很多朋友都希望通过保险为自己和家人建立人身保障,同时为家庭财富做好安全规划。

于是,大家都把目光转向增额终身寿险和年金险,既有保障又能理财~

特别是太平人寿的臻爱金生增额终身寿险,据说收益真的很高!

听着真的很让人心动呀,不过学姐看了一下它的保障内容,真的有点失望了,大家可以先看这篇文章了解一下哦:

「太平臻爱金生」终身寿险的收益让我大跌眼镜!baoxian.2239.com

「太平臻爱金生」终身寿险的收益让我大跌眼镜!baoxian.2239.com

下面就带大家了解看看这款产品,想入手的朋友还是先看看吧!

本文重点臻爱金生增额终身寿险保障杠杠的?别被骗了!

增额终身寿险和年金险一样吗?

在保险产品测评之前,先来了解一下增额终身寿险是个啥吧:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

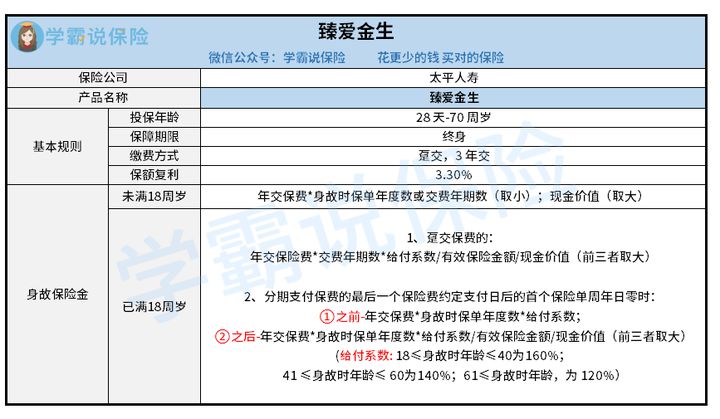

下面再来看看臻爱金生增额终身寿险的保障内容:

从上面的表格可以看到,太平臻爱金生终身寿险适合出生满28天至70周岁的人群投保,保障责任只有身故保险金,还是很简单的~

不过学姐发现,它的保障内容虽然简单,但是内藏的猫腻还真不少!

1. 臻爱金生缴费方式选择少

臻爱金生的缴费方式只有趸交和3年交,对于那些有4、5种缴费期限可选的增额终身险来说,臻爱金生就不太灵活了,无法满足更多人的需求。

2. 臻爱金生不支持加保减保

很多增额终身寿险都具备加保或者减保功能,而臻爱金生都没有。

有些朋友对这些保障内容还不太了解,学姐下面给大家简单介绍一下吧:

减保:目的是方便人们在资金紧张时,可中途减保,缓解缴费压力,而不是只能忍痛割爱通过退保领取现金价值。

加保:随着人们结婚、生子,上有老下有下,在家里所要承担的责任越来越重,这时候就需要通过增加寿险保额,给家庭更有力的支撑。

所以没有这些保障,想想是不是亏大了......

3. 臻爱金生没有全残保障

臻爱金生仅对身故进行保障,并没有全残责任。

其实,全残比身故更可怕,毕竟它对家庭的打击是持久的。因为一旦残疾了,其身边一直需要有人照顾、可能需要一辈子服药、做康复保健等等,任何一个家庭都经不起这样的打击。

这样看来,臻爱金生的保障内容却是让人是失望啊......

二、增额终身寿险和年金险一样吗?通过上面的分析,相信大家低太平人寿这款臻爱金生增额终身寿险有一定的了解啦,确实不怎么样啊......

当然,大家也不用纠结于这款产品,毕竟市面上优秀的增额终身寿险还有很多,例如爱心人寿的守护神,现在已经升级到守护神2.0版本,保障能力就更加优秀啦~

关于守护神2.0的保障内容,大家可以看看这篇文章哦:

爱心人寿守护神2.0终身寿全新升级,算完真实收益我震惊了!baoxian.2239.com

有些朋友可能有疑问了:年金险买了也会有收益,那增额终身寿险和年金险到底有什么区别呢?

别着急,学姐已经整理了以下4点:

1. 现金价值

增额终身寿险随着时间的积累,现金价值越来越大,如果需要二次使用,可以通过保单贷款的方式最多可以贷现金价值的80%,资金的周转更为灵活。

年金险因为每年的固定返款还,现金价值越来越少,不能达到高额贷款的效果。

2. 使用灵活度

增额终身寿险通过部分解约的方式减保取现,想领取多少,什么时间领取都由自己安排,暂时不需要领的时候,这个钱还会在账户里复利滚存。

年金险是每年固定返还,到期强制解约,这部分钱又会存在税收、债务、传承和利率下滑的问题。

3. 安全性

复利的增额终身寿险可以有单独签约的万能账户,这样能很好的规避债务风险。由于寿险产品和万能账户在不同的合同里,如果发生债务的问题,法院只会强制解约万能账户的部分。

年金险+万能账户的产品,因为在同一份合同里,法院会全部强制解约,解约金全部汇入法院的执行账户。

4. 规避税务风险

增额终身寿险,是以死亡为给付的人寿保险产品,可以合理降税,而且可以通过关系人的安排,指定继承,有效规避遗产税。

但是,年金险附带的分红险或者万能险只能作为遗产分配。

看到这里,相信大家也可以区分增额终身寿险和年金险啦~

在条件允许的情况下,建议大家优先选择增额终身寿险,毕竟它的亮点大家看的一清二楚。

如果这款守护神不合你心意,不妨再看看这些产品,总有一款适合你哦:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!