说到友邦保险和中国平安保险,相信大家都不陌生。就算没买过友邦保险和中国平安保险公司的产品,也看过或者听说过吧,名气可大了。

不过也偏偏有很多人在买保险前喜欢比较保险公司,那友邦保险和平安保险公司到底哪个更好一点呢?学姐今天就来解答一下这个问题。

开始之前,学姐先教大家怎么看一家保险公司,学会这招,你就能判断能不能买这家公司的产品了:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

>>公司实力对比:友邦保险pk中国平安保险

>>产品对比:友邦保险全佑惠享2019pk中国平安保险平安福20

一、公司实力对比:友邦保险pk中国平安保险1、公司背景

1)友邦保险的背景

友邦保险总部设在香港,是全球最大的泛亚地区独立上市人寿保险集团,中国唯一外企独资保险公司。

友邦保险业务遍布亚太区的15个市场,2018年荣获“2018TOP金融榜评选——年度最佳寿险公司”。

2)中国平安保险的背景

中国平安保险成立于1988年,总部位于深圳,是中国第二大财险公司,蝉联全球多元保险企业第一名,中国服务业100强。

同时平安财险是中国金融保险业中第一家引入外资的企业,经营覆盖范围十分广,旗下43家分公司及2700余家中心支公司、支公司、营销服务部及营业部遍布全国。

所以说,平安保险公司的实力,不用质疑,很强就对了。

如果你对平安保险公司还有什么疑问,可以再看看这篇文章来了解一下哦:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

2、偿付能力

偿付能力代表偿还债务的能力,偿付能力越高,无法支付理赔金的风险就越小。

国家银保监会规定的及格线是核心偿付能力充足率要大于50%,综合偿付能力充足率大于100%。

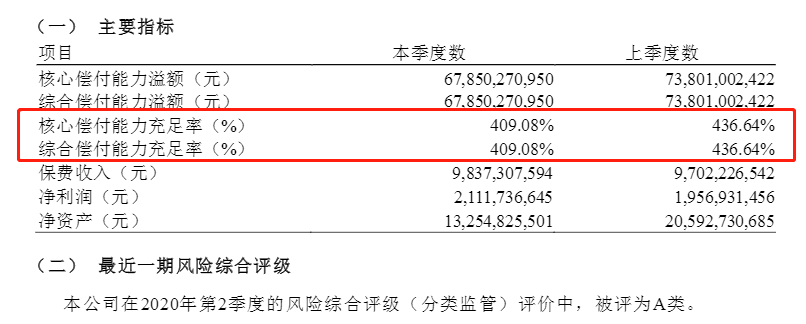

1)友邦保险的偿付能力

友邦人寿保险在2020年第三季度的偿付能力数据如下:

友邦人寿保险2020年第三季度偿付能力

友邦人寿保险2020年第三季度偿付能力

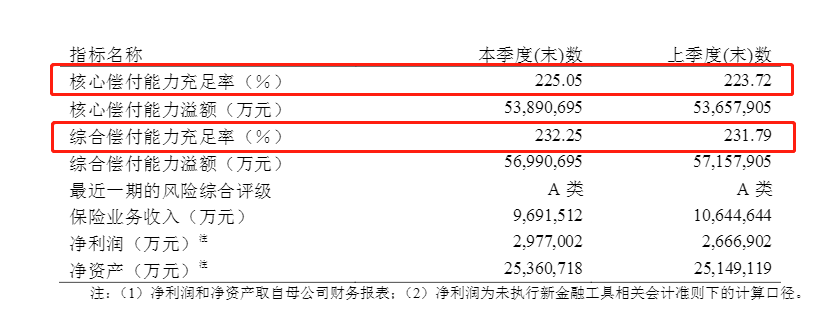

1)平安保险的偿付能力

平安人寿保险在2020年第三季度的偿付能力数据如下:

平安人寿保险公司2020年第三季度偿付能力数据

平安人寿保险公司2020年第三季度偿付能力数据

从以上两组数据,我们可以看到友邦人寿和平安人寿的偿付能力都在及格线之上,甚至比及格线高出一大截了。

所以我们完全不用担心友邦人寿和平安人寿赔不起,或者破产跑路。

一般来说,保险公司不会轻易破产,即使因为经营不善,也会有银保监会兜底,大家的保单也不会受到影响的哦:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

整体来看,友邦保险和平安保险的公司实力都是很强的,各有各的优势,大家也可以放心选择哦。

不过虽然公司实力是没问题的,但是我们买保险的话,最主要的还是得看产品哦。

说到平安保险和友邦保险的产品,那就不得不提到各自热门的产品了:平安福20和全佑惠享2019。下面我们就一起来分析一下这两款产品,先上对比图:

平安福20vs全佑惠享2019

学姐直接来分析这两款产品的优缺点:

1、平安人寿:平安福20

✭优点:

(1)大公司大品牌。平安公司作为国内保险行业的老大哥,大品牌分支多,平安福确实有着先天的品牌优势。

(2)重疾保额可增长。70岁之前,每发生一次轻症,重疾保额增加20%,最多增加60%。

(3)运动涨保额。前两年运动步数达标,重疾保额可增加 5-10%,轻症也会有所增加。

✭缺点:

(1)没有中症保障,平安福系列一向是只保轻症、重疾,所以平安福20也是没有中症保障,目前市面上主流的重疾险都涵盖了轻中重疾保障。

(2)轻症赔付比例低。平安福20的轻症赔付比例是20%,跟市面上热门产品的40%左右相比,就显得低很多了。

(3)癌症赔付条件比较苛刻,第一次患重疾不是癌症的话,后续也不能再获得癌症多次赔付,并且多次间隔期太长,5年的时间,患了癌症还活下来的基本都已经治愈了。

(4)价格相比其他重疾险产品还是偏贵了。

而且平安福20的缺点可不止这么少,有些不足我们还是得要了解清楚的:

即将停售的新版平安福20来了!可惜这个不足还是没改...baoxian.2239.com

整体看来,平安福20的性价比不是太高,若经济状况一般的话,选择其他性价比更高的重疾险产品可能会更适合。

2、友邦保险:全佑惠享2019

✭优点:

保障较多。除了基础的重疾和轻症保障,全佑惠享2019还有全残保险金、生命终末期保险金和老年长期护理保险金。

✭缺点:

性价比不高。作为单次赔付的重疾险,价格比很多重疾多次赔付的产品还要贵,保险杠杆低。

轻症赔付限制在75岁之前,也就是说,75岁之后就没有轻症方面的保障了。

除此之外,全佑惠享2019还有一个最值得留意的缺点,一不小心可能就会踩坑:

友邦保险【全佑惠享】即将停售,听我一句劝,入手需谨慎!baoxian.2239.com

总的来说,友邦保险和平安保险的实力都是非常强的,不用担心。至于保险产品,大部分因为品牌溢价,价格都比较贵,性价比不高。

如果你预算有限,想知道哪些重疾险又便宜又保障全面的话,可以看看学姐整理好的热门重疾险产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com

当然了,我们买保险不是要买哪家,而是要买哪个,最重要的是挑保险产品,而不是保险公司。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!