重疾险和医疗险都属于健康保险,是为我们的健康保驾护航的。那有的朋友就纳闷了,既然都是保健康的,买一种不就好了吗?NO NO NO,可千万不要这样错误认识。它们的区别可大了,而且罹患疾病可没那么简单。赶时间的朋友可以看看这篇文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险和医疗险保什么?相冲突吗?

买保险不得不注意的问题

一、重疾险和医疗险保什么?相冲突吗?我们先来了解一下重疾险和医疗险分别可以保什么:

>>重疾险:

重疾险是给付型保险,是直接把钱赔付到受益人手上的,这笔理赔费可以自由支配。

也就是说,在保证几十万的治疗费后,多余的理赔费还可以拿去填补后续的疗养恢复支出,因为罹患重疾耽误工作而导致的收入损失也可以补偿,还可以留存当做活血积蓄,让自己有底气出发,更好地应对病后的生活变化。

不过重疾险有很多,要认真挑选,不清楚要怎么买的可以参考参考,这边整理了十款性价比高的重疾险:

十大便宜好价的重疾险大盘点!baoxian.2239.com

>>医疗险

医疗险是报销医疗费用的,它可以报销昂贵的自费项目。像小额医疗险可以报销小病小痛,积累下来也省了一大笔钱;而百万医疗险一年几百块就可以有几百万的保额,此外还有住院垫付、质子重离子等增值服务,

而市面上那么多医疗险看得头晕,不知如何下手,学姐这边已整理十大出百万医疗险的榜单,大家可以看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

学姐也将它们的区别整理了出来:

可以看到,它们的赔偿金额、保障时间、覆盖风险以及价格都是不同的。

1、赔偿金额

学姐前面也讲了,重疾险是给付型保险,它所赔付的金额是我们在签订保险合同时就约定好的,是一笔固定的钱;而医疗险是定额报销的,根据我们所花费的医疗费用进而报销,不过也是在保险合同约定的金额内报销的。

2、保障时间

重疾险的保障时间以长期为主,常见的重疾险保障时间有10年、20年、30年或保至60岁、70岁、终身,是一个长期跨度的保障;而医疗险一般为一年期保障,属于短期保障。

3、覆盖风险

重疾险顾名思义是保障重大疾病的;而医疗险保障的范围更广,从一般到重疾都有。

4、价格

重疾险的保费相对而言比较贵,举个例子,30岁男性买了某重疾险30万保额,保至70岁,分30年交费,一年保费大概需要一两千多;而医疗险的种类很多,就百万医疗险而言,一年保费大概是几百块一年,相对而言比较便宜。但是,它们的保费都是基于它们的吧保障责任之上的,是有依据的。

从上述4点可见,重疾险和医疗险是有很大区别的。

不过,有的朋友又疑惑了,“反正都是保健康的,只是选择不同而已,只买一种就可以了吧?”可千万不要这么像哟!麻烦再继续听听学姐唠叨。

罹患疾病,光靠医疗险或重疾险一种保险是不足够的。

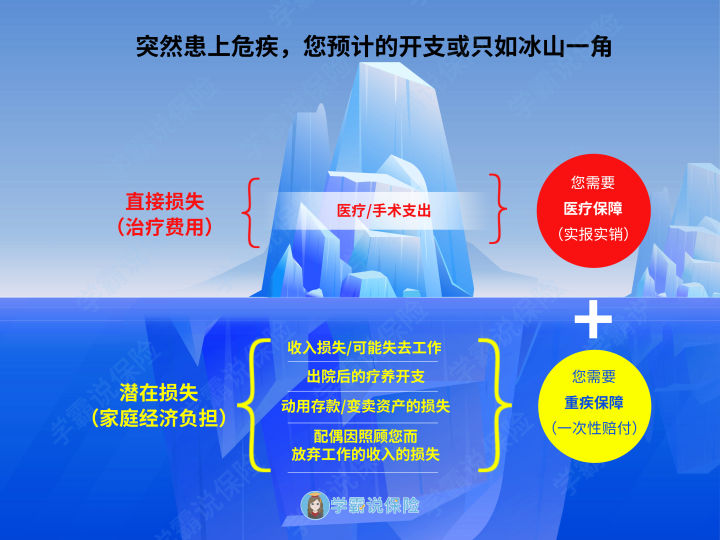

学姐再给大家看一副图:

从图中可以看到,当患上疾病,不仅有医疗/手术支出的直接损失,还有收入损失、疗养康复支出、动用存款/变卖资产等间接造成家庭经济负担的潜在损失,这往往也容易被人忽视。

因此,在双重损失的压迫下,我们需要医疗+重疾双重保障,才能更好应对疾病风险。

因此,学姐觉得,无论是重疾险还是医疗险,对于我们而言都是不可缺少的,配齐重疾险+医疗险才是对我们和家人健康的负责。

聊了那么多,学姐最后附上一份保险注意事项给大家,希望可以帮到各位更好地选择到合适自己的保险。

二、买保险不得不注意的问题1、不要捆绑销售。

医疗险由于杠杆高,风险高价格低的特点,利润并不高,于是很多保险公司想出捆绑销售的办法。将寿险、重疾险、年金险与医疗险进行捆绑销售。如果是为了买医疗险,特意多花几千块钱去买个主险,是明显不合理的。所以遇到这类产品,算了吧,市面上还有很多好产品可以挑选的。

2、返还型保险真的好吗?

很多人觉得返利有只赚不赔的好处,听起来好像挺不错的。即便没有患病,最后还是可以返还。其实,那时候的现金价值肯定会少于当初买保险时候的现金价值。保费也比较高,如果把多出来的的钱用来投资,最后获得的收益可能会更多。

3、大的保险公司一定就好?

一般不了解保险的人会选择买大公司的保险,觉得大公司更有保障,其实买保险更重要的是看保险产品的质量。我国对保险公司的赔付有非常严格的监管条件,即使保险公司倒闭了,保单还是有效的,只是会转移到其他保险公司而已。