要说父母们什么时候带孩子最不省心,那肯定就是婴幼儿时期了,婴幼儿的吃喝拉撒睡都需要父母们一手操办,除此之外,还要时刻担心孩子病了痛了、磕了碰了。

所以,不少操心的父母们都会早早给孩子做好保险规划,但是给婴幼儿买保险可不是一件容易的事,买错了可能保障不好保费还贵,那要怎么买才合适,这里先送上攻略:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

本文重点:

一、婴幼儿买什么商业保险好?

二、婴幼儿一千左右保险方案推荐

一、婴幼儿买什么商业保险好?

1、少儿重疾险

保障责任:重大疾病,包括恶性肿瘤和心脑血管疾病。

赔付方式:给付型,确诊合同约定的重疾且达到给付条件即一次性给付保险金。

婴幼儿的身体免疫系统还未完全的建立起来,抵抗力低下,处于疾病的高发阶段,不要以为婴幼儿患重疾很少见,这些少儿高发重疾可不容忽视:

婴幼儿一旦患上重疾,高昂的治疗费用和三到五年的治疗康复期会使得家庭经济负担变重,而重疾险一次性给付的巨额保险金可以由家庭自由支配,可以用作孩子的医疗费,或者存下来给孩子当教育金,也可以用来弥补家庭的经济损失;而且少儿重疾险的保费相比成人重疾险来说是比较低的,同一款重疾险产品,同样的保障责任,可能婴幼儿购买只需要一千左右保费,而成人的话需要四五千甚至上万的保费,所以早买更便宜。

如果不清楚买什么少儿重疾险好的话,可以看看这份未成年人专属重疾险测评表参考一下:

全国热门的136款未成年人重疾险对比表baoxian.2239.com

2、医疗保险

保障责任:报销门急诊、手术、住院、用药等医疗费用。

赔付方式:报销型,按比例报销实际花费的医疗费用。

一般在孩子出生不久后就可以办理新生儿医保,但是医保有就诊目录限制,报销比例也不高,存在诸多限制,所以在有了新生儿医保的基础上,可以考虑购买商业医疗险来作为补充保障。

婴幼儿身体素质较差,容易受病毒细菌的感染,感冒、发烧等大病小病都少不了跑几次医院,所以可以配置小额医疗险来报销感冒发烧这些小病的医疗费用,同时搭配百万医疗险来保障治疗费用高的大病。

市面上的医疗险琳琅满目,父母们无从下手的话可以看看下面两份适用于新生儿的医疗险盘点,戳:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

3、意外险

保障责任:因意外导致的身故或伤残、意外受伤产生的医疗费用。

给付方式:给付型/报销型,意外身故/伤残给付保险金,意外医疗报销医疗费用。

意外险小到跌打损伤、猫抓狗咬,大到交通事故、溺水触电都能保,保费也便宜,一般几百块就可以买到上万的保障,性价比很高。

现在市面上针对婴幼儿推出的意外险还是很多的,这里盘点了10款婴幼儿最值得买的意外险供大家参考:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

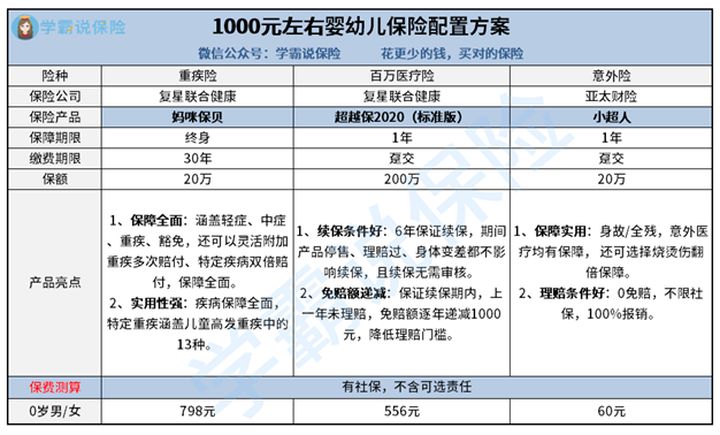

二、婴幼儿一千左右保险方案推荐

如果给婴幼儿买保险的预算在一千左右,可以参考以下的配置方案:

1、重疾险——妈咪保贝

妈咪保贝选择的方案是20万保额保终身,如果预算充足的话,建议投保50万甚至100万保额,就目前的医疗收费水平来说,20万保额还是略显不足的。

妈咪保贝保障涵盖重疾单次赔+轻症多次赔+中症多次赔+少儿特疾双倍赔+少儿罕疾三倍赔,相当全面,价格与同类产品相比也极具优势,性价比十分高。

感兴趣的朋友可以戳这里深入了解妈咪保贝:

「妈咪保贝」,少儿重疾险的标杆?!baoxian.2239.com

2、百万医疗险——超越保2020

超越保2020保证续保6年,婴幼儿身体情况还是比较不稳定的,如果投保超越保,就不怕因为一些小病小痛,买不到医疗险了;而且免赔额在6年保障期间可逐年递减1千,最多可降至5000元,这个设计十分人性化。

感兴趣的朋友可以戳这里深入了解超越保2020:

【超越保2020】期待值以上的升级!baoxian.2239.com

3、意外险——小超人

亚太小超人保意外身故/伤残、意外医疗,保障齐全,而且意外医疗不限社保100%报销,理赔条件佳,还可以附加意外烫伤、烧伤医疗,60元的保费就可以撬动20万的保障,十分划算!

以上的婴幼儿保险配置方案总花费为1414元/年,如果想要更经济的保险方案,也可以看这份资料:

不到1000元,搞定小孩的保险!baoxian.2239.com