意外险是每个年龄阶段都应该配置的一个险种。

毕竟意外这是事情,我们谁也无法预知。我们能做的就是提前做好保障,尽量转移未知的风险。

而市面上许多意外险的保额并不能满足所有消费者的需求,最近学姐在浏览新产品时,发现了一款宝藏产品——PICC盛世无忧高额意外险,最高能赔200万!

这么高的保额着实惊艳到了,学姐连夜测评,发现保障内容的确不错,必须得推荐给大家:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

本文重点

一、产品测评:PICC盛世无忧意外险保障如何?

二、避坑指南:购买意外险需要注意哪些方面?

一、产品测评:PICC盛世无忧意外险保障如何?

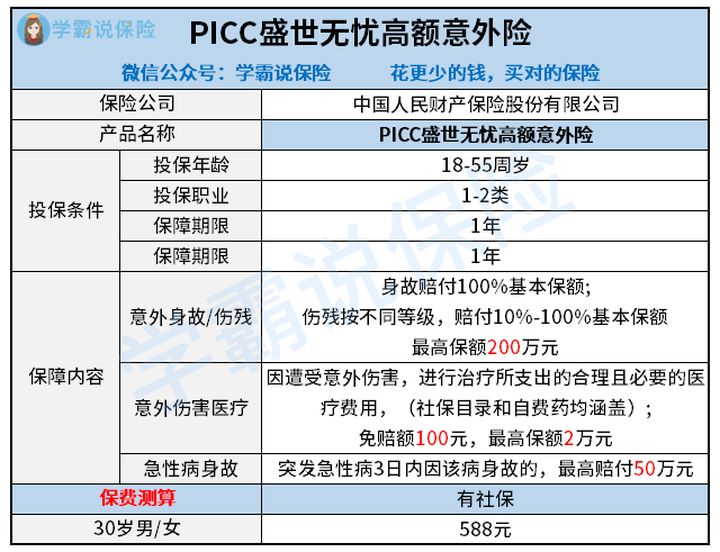

首先来看看产品的基本形态:

学姐仔细分析了一下条款,发现PICC盛世无忧高额意外险这款产品不仅意外身故/伤残、意外医疗保障都挺全面,其中还有不少的亮点,下面学姐根据它的保障内容来逐一分析一下:

1、意外身故/伤残保额高

这款产品的意外身故/伤残保额高达200万,能满足大部分消费者的需求。

作为一个成年人,特别是家庭经济支柱,一旦发生意外身故或伤残事件,将会给整个家庭带来非常巨大的经济危机。

预算足够的情况下,保额肯定是越高越好,只有高保额才能在关键时刻才能抗住极端的风险,而这款产品的高保额保障则能很好地抵御风险。

2、有意外伤害医疗

了解意外险的朋友可能会知道,现在市面上有很多意外险都只有意外身故、伤残保障,对于意外医疗这一方面往往会忽略掉。

意外伤害医疗的保障是十分实用的!因为在日常生活中,小意外发生的概率是比较大的,比如摔倒骨折,不小心撞伤烫伤,或者被猫猫狗狗咬伤等,如果因意外受伤,去医院看门诊或者住院,医疗花费是可以通过意外伤害医疗报销。

3、航空意外保障力度大

除了意外身故/伤残保障,PPIC盛世无忧高额意外险升级版对于航空交通造成的特定意外伤害,可额外赔付200万。

也就是说,如果是因为航空意外导致身故/残疾,则可与意外身故/残疾的200万保障额度叠加赔付,最高可获赔400万,保障力度足够大。对于经常出差坐飞机的人群来说十分不错。

综合来看,PPIC盛世无忧高额意外险升级版保障全,保额高,十分适合上班族或经常出差的人群购买。

如果还想对比一下市面上其他意外险,也不用费心思去到处找了,学姐对比表都给你准备好了:

二、避坑指南:购买意外险需要注意哪些方面?

1、不买长期返还型产品

长期返本型意外险主要是满期可以返还保费,但费用高,划不来。想想几十年后返还的几万块钱,与现在几万块的价值能比吗?

不止保费贵,长期返还型意外险还容易缺斤少两,许多保障缺失,到处是坑。

还没看清长期返还型意外险真面目的,赶快了解一下吧:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

2、意外伤残:只保全残直接PASS

一款合格的意外险,是能够按伤残等级1-10级进行赔付,但是有些意外险缺斤少两,只保全残。

也就是说假如缺了一只胳膊或一条腿,是达不到全残标准的,一分钱不赔。

但是10级伤残的每一级,对患者的伤害都非常大。可能会很长一段时间都没法工作,没有收入,这时候有一笔保障是非常重要的。

所以,只保全残的意外险可以直接PASS!

3、意外医疗看这三点

①看是否限制社保外医疗费用的报销

一部分的综合意外险,会规定只限社保内费用的报销,像治疗骨折用的进口钢钉、进口支架等不在社保范围内的医疗用品,这类意外险是无法报销的。 而如果买的是不限制社保外报销的意外险,是可以正常报销的。

当然一分价钱一分货,不限社保外报销的意外险,因为报销范围更大,价格也会更高。

②看医疗报销是否有免赔额

免赔额指的是医疗责任中报销公司“不用报销的额度”,这个额度内需要我们自己花钱,超过这个额度的部分保险公司才报销。

很明显,免赔额越低越好,最好是0免赔额。免赔额越低,意味着我们花的钱越少,保险公司报销的越多。

免赔额怎么选择,看下面的文章:

免赔额是什么?免赔额低有什么好处?baoxian.2239.com

③看医疗责任的报销比例

报销比例就是意外医疗花的钱能报销多少,能100%报销自然是最好的。

市面上有一些综合意外险,为了降低产品价格,会把报销比例设定为80%或者更低。