要说现在市场上哪款养老金卖得最火热,如意享养老金肯定榜上有名。很多人都听说如意享养老金的收益非常高,不少小伙伴为此而心动,为了自己退休后能过上好的生活,也打算购买一款如意享养老金。

在购买之前,不妨先了解如意享养老金利弊有哪些,到底适不适合你,然后再下手也不迟啊。

学姐准备了一篇文章,想要快速知道如意享养老金利弊的话,可以看一下这篇文章,分析如意享养老金利弊超级详细哦。

【信泰如意享】年金险好不好?怎么买【信泰如意享】收益高?baoxian.2239.com

【信泰如意享】年金险好不好?怎么买【信泰如意享】收益高?baoxian.2239.com

如意享养老金利弊——承保公司靠谱吗

如意享养老金利弊——产品性价比高吗

如意享养老金的承保公司信泰保险有限公司,学姐相信有不少小伙伴会有一定的疑虑,信泰保险好像不出名啊,这家公司实力怎么样呢,到底靠不靠谱啊。现在,学姐来揭开信泰保险的神秘面纱。

1、如意享养老金利弊之承保公司背景实力

想要知道如意享养老金利弊,这和承保公司的实力是有一定关系的,学姐扒出了信泰保险的注册资金为人民币50亿元,《保险法》规定在中国建立保险公司最低资本为人民币2亿元,且必须为实缴货币。信泰人寿的注册资本远远超出了国家《保险法》的规定,可以说资金实力杠杠的。

除了资金实力,信泰人寿的运营发展实力怎么样啦,来看一下信泰人寿的战绩就知道了。

据信泰官网信息显示:截止2019年底,信泰人寿总资产逾552亿元,年保费超300亿元,客户群体总数超340万人。

在社会公益上,信泰人寿累计向公益事业捐款逾800万元,为各类社会公众活动无偿提供的保险保障服务保额超200亿元。

信泰人寿先后荣获浙江省金融机构改革创新奖、浙江优秀金融企业、第五届中国保险创新大奖评选活动创新奖、中国儿童慈善突出贡献奖、行业新锐奖等荣誉。

……

看到这些信息,是不是觉得如意享养老金的承保公司很厉害,别急着下定论,要是偿付能力这一项指标过不了关,背景实力再好都是假的。

2、如意享养老金利弊之承保公司偿付能力

偿付能力是衡量一家保险的偿还债务的重要指标,通俗点说就是,想要知道信泰人寿有没有充足的资金赔付给客户,看这偿付能力就知道了。

偿付能力主要包括核心偿付能力充足率、综合偿付能力充足率和风险综合评级,中国银监保会偿付能力作出这样的规定:核心偿付能力充足率不应低于50%,综合偿付能力充足率不应低于100%,风险综合评级在B及以上。

学姐在信泰人寿的官网上找到了信泰人寿2020年第3季度的偿付能力数据,详情见下图:

如图所见,信泰人寿的核心和综合偿付能力为153.28%,这个数据意思就是说信泰人寿所有保单同时出险,信泰能进行理赔1.5次左右。

将信泰人寿的偿付能力数据和中国银监保会的偿付能力数据一对比,不难发现,信泰人寿的偿付能力是达标的。

除了信泰人寿保险公司的偿付能力数据之外,学姐还准备了国内其他保险公司的偿付能力数据,来看看哪家保险公司的偿付能力最强吧。

2020年最新偿付能力排行,哪家公司最「能」赔?baoxian.2239.com

通过上述对如意享养老金利弊之承保公司的阐述,不难看是信泰人寿是一家有实力的保险公司。

学姐整理了一张如意享养老金的主要保障内容,详情见下图:

(如意享养老金利弊分析图)

(如意享养老金利弊分析图)

通过上图可见,信泰如意享养老金是一款保障终身的年金险,交费年限有趸交、3年、5年或10年,客户可以有多种选择。

下面一起来看一下信泰如意享养老金利弊有哪些吧。

如意享养老金的优点:

1、万能账户

如意享养老金这款年金险和市面上很多年金险的产品形态很相似,都是年金险+万能账户。如意享养老金是1元起投,投保门槛比较低。

值得表扬一下的就是如意享养老金的万能账户的保底利率为3%,目前市面上的万能账户保底利率最低为1.75%,最高为3%。无论将来市场经济环境再差,如意享养老金都会给3%的保底利率。

要知道,平安人寿金瑞人生年金险的万能账户保底利率只有1.75%,中国人寿鑫享至尊年金险的保底利率为2.5%,这些大公司的年金险产品万能账户的保底利率都比信泰人寿的如意享养老金低。

如意享养老金的万能账户保底利率为3%,处于最高的水平,真的是太棒了。

除了如意享养老金这款年金险,学姐还整理了市面上热销的年金险产品,对年金险感兴趣的话,不妨看看这篇文章。

2、实际收益

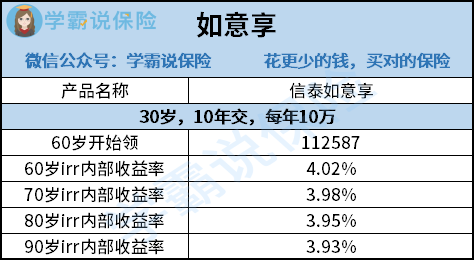

如意享养老金的预计利率为4.025%,大家注意预计利率这个名词中的预计二字,你可以通俗点理解为或许、可能等词语,意思就是说,4.025%这个利率是可能会达到的利率。那么,如意享养老金的实际收入是多少呢?学姐将如意享养老金的内部收益已经整理好了,详情见下图:

如图可见,一位30岁的客户买一款如意享年金险,选择10年交保费,每年交10万,在60岁开始领养老金。60岁IRR内部收益率为4.02%,70岁IRR内部收益为3.98%,80岁内部收益为3.95%,90岁IRR内部收益率为3.93%。

虽然这些数据和预计利率的收益有一点的差距,但是这个差距是非常小的。再者就是,如意享养老金的IRR内部实际收益领先于市面上年金险的内部实际收益,是属于高利率的年金险。

大家需要注意了,并不是每一款年金险的IRR内部收益都像如意享养老金一样,内部收益率这么高的。关于年金险的坑,学姐就不再这里一一赘述了,要想不踩坑的话,可以看一下这篇文章。

关于如意享养老金利弊的分析快要进入尾声了,在最后,学姐分析了一下如意享养老金的缺点,一起来看看吧。

如意享养老金的缺点:

回本时间:如意享养老金的回本时间有点久,大概需要10年才能回本。通过如意享养老金的主要内容图可以看出,一位30岁男性购买了如意享养老金,选择10交,每年交10万元,共计交100万元,选择在60周岁是开始领取。在这位男性69周岁时,这位男性共计拿回950100元,也就是说,这位男性到了70周岁时才能拿回本。

如意享养老金拿回本的时间耗费有点久,需要10年左右的时间。

综上所述,如意养老金利弊已经跟大家分析完了,相信大家对如意养老金有一定的了解。学姐认为,大家购买如意享作为以后的养老险的话,这款保险的性价比还是挺高的,学姐认为有意向想要购买年金险的话,可以购买如意享。