国寿鑫享至尊(庆典版)年金保险可以说是市面上卖得最畅销的年金险之一了,关于国寿鑫享至尊(庆典版)年金保险的话题度也相当高,不得不说国寿鑫享至尊(庆典版)年金保险真的是太“火”了。

很多小伙伴纷纷前来咨询学姐国寿鑫享至尊(庆典版)年金保险的收益等情况,学姐早就做好准备了,想要购买国寿鑫享至尊(庆典版)年金保险的小伙伴们,在购买之前学姐建议大家先看一下这篇文章。

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

国寿鑫享至尊(庆典版)年金保险怎么样?

购买年金保险需要注意什么?

市面上关于国寿鑫享至尊(庆典版)的评论呈现两极分化,国寿鑫享至尊(庆典版)年金保险究竟怎么样呢?请大家紧跟学姐的脚步,一起掀开国寿鑫享至尊(庆典版)年金保险的神秘面纱。

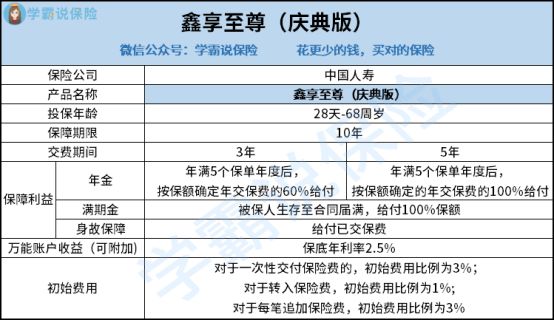

为了方便大家理解,学姐将国寿鑫享至尊(庆典版)年金保险的主要保障内容都放在这张图上了,详情见下图:

(国寿鑫享至尊(庆典版)年金保险保障内容)

(国寿鑫享至尊(庆典版)年金保险保障内容)

如图可见,国寿鑫享至尊(庆典版)年金保险可投保的年龄范围为0-68周岁,保障期限为10年。

国寿鑫享至尊(庆典版)年金保险的产品形态是年金险+万能账户,和市面上很多年金保险的产品形态都差不多。

下面,我们一起来测评一下国寿鑫享至尊年金保险吧。

1、保障利益

国寿鑫享至尊(庆典版)年金保险有年金、满期金和身故保障,购买了国寿鑫享至尊(庆典版)年金保险满5个保单年度后,交费期间为3年可以领取60%年交保费,交费期间为5年可以领取100%年交保费。

此外,被保人生存至合同届满,可以领取100%基本保额。

国寿鑫享至尊(庆典版)年金保险对外宣称年化利率有5.3%,真的有这么高的收益吗?

学姐测算了一下国寿鑫享至尊(庆典版)年金保险IRR实际收益率,详情见下图:

(国寿鑫享至尊(庆典版)年金保险内部实际收益)

(国寿鑫享至尊(庆典版)年金保险内部实际收益)

通过上图可见,按3年交费,实际收益率为1.68%;按5年交费,实际收益率为1.44%。

这个收益率和宣传时的收益率差距可不是一般大啊,只有1.68%和1.44%这么低的利率,这和将这笔钱放进银行作为定期存款有什么区别。

年金险的产品千千万,学姐整理了国内最值得购买的年金险产品,对年金险感兴趣的话不妨看看这篇文章。

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

2、万能账户收益

国寿鑫享至尊(庆典版)年金保险可以附加万能账户,若是你不着急用年金险返还的钱,将这一笔钱放进万能账户,实现财产的二次收益。

鑫享至尊(庆典版)万能账户的保底利率为2.5%,这意味着不管经济环境再怎么差,万能账户的利率都不会低于2.5%。目前最低的保底利率为1.75%,最高为3%,中国保监会规定了这个保底利率是不能超过3%,鑫享至尊(庆典版)万能账户的保底利率做得还是可以的。

3、初始费用收取

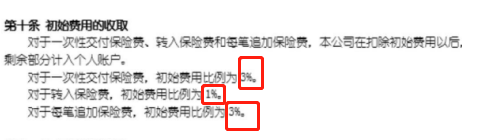

购买万能账户,保险公司是会收取一定费用作为运营成本,国寿鑫享至尊(庆典版)年金保险对于一次性交付保险费,收取初始费用比例为3%;对于转入保险费,初收取始费用比例为1%,对于每笔追加保险费,要收取初始费用比例为3%。学姐将条款内容都找出来了,详情可见条款内容:

收取初始费用,这个设置就相当于想要进万能账户的场子,需要交入场费,这部分的作用单纯给保险公司交钱。

二、购买年金险需要注意什么?1、年金险不能保障疾病

年金险属于理财型保险,你要想得到低风险的理财方式,可以考虑购买年金险,但是,你即想要理财,又想有疾病保障的话,学姐建议你先购买健康疾病保险,再购买年金险。

在学姐看来,健康疾病保险比年金险更加重要,要是不幸生一场大病,钱都用来买年金险,没钱看病时,退年金险会损失很大,不退的话又没有钱看病,这就陷入进退两难的局面了。

有些年金险虽有一定的疾病保障,但是疾病保障很多都是不齐全的。大家千万不想着一份保险就能有多重保障,学姐可以很负责的说,这样的保险绝大多数都有坑。

大家要是还不知道应该怎么去购买保险的话,可以看一下这篇文章,学姐手把手教学。

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

2、购买年金险之前,充分了解年金险的内容

买一份保险之前,最重要的就是要了解清楚保险条款的内容,年金险也是一样的。要注意交费年限、生存金、满期金、身故金、万能账户的保底利率等内容,不能只听到销售员的吹捧这款年金险有多棒,一定要有自己的判断,以及知道这款年金险的实际收益。

尤其是年金险的实际收入,不要轻易听信业务人员吹嘘的利率,一定要看内部收益IRR。

年金险的坑非常多,大家购买年金险的时候一定要小心谨慎,学姐专门整理了一篇文章教导大家躲开年金险的坑,很重要,建议大家一定要看。

学会这招,远离年金险99%的坑baoxian.2239.com

综上所述,国寿鑫享至尊(庆典版)年金保险从整体上来看,性价比并不高,收益率并没有像宣传那么高,内部收益率甚至可以说很一般,要是不附加万能账户的话,还不如将这笔钱放进银行。