现在很多年轻人对保险的意识越来越强了,买保险也成为很多人的刚需,毕竟熬夜通宵,胡吃海喝已是常态,年纪轻轻就患上重疾的也是数不胜数,所以说买上一份保险才是首要任务。

这个时候就有人想问重疾险是保障什么的,应该怎么买划算不被坑呢,下面学姐就带你们来看看,有什么方法是可以避开购买保险的坑的:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

一.重疾险是什么?为什么要购买?

二.终身重疾险和定期的区别

三.终身重疾险和定期应该怎么选?

一.重疾险是什么?为什么要购买?重疾险,是保险公积承保的,以特定重大疾病为保险标的对象,当被保险人患有约定的疾病时,保险公司就会赔偿保险合同约定的保险金额,即保额。

购买重疾险,可以将自身得重疾的风险转移,那到底重疾险有什么作用呢,看下来:

1.保障重大疾病

大多数对重疾险比较熟悉的朋友都应该知道,现在各公司的重疾险一般都是保障的疾病在100种左右。然而不管是哪一款保险,它们的保险条款的前25种疾病都是一样的,而且对疾病的定义也是不相上下,这是为什么呢?

因为国家的银保监会对重疾险保障的疾病有明确的规定,必须保障25种国人高发的重症疾病:

除了这些疾病,如果还想知道重疾保其他什么疾病的,看这里:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

这个时候就有朋友提出疑问,生病产生的治疗费用我们通过医保跟医疗险报销不就好了,应该不需要再买重疾险了吧?

其实这完全不是一个概念,医保跟医疗险是报销医疗费用,而重疾险是一次性给付一笔钱。这笔钱不仅可以用来治疗疾病,也能用作其它用途。且医保是按一定的比例,报销起付线以及封顶线内的部分医疗费用,且许多对疾病有特殊疗效的药物都是不可以报销的。

2.经济补偿

重疾险的本质是“收入损失险”,主要是为了转移罹患重大疾病之后造成的经济风险。

因为生病的时候,大多数人都是不可以正常工作,这将会导致从工作获得的收入有所减少,不仅如此,术后的康复、患病住院治疗前后的各种开销也都是支出的重要组成部分,更不要提小孩的教育费用以及老人的赡养费用。

而重疾险的赔付就可以弥补患病阶段造成的经济损失以及维持家庭的日常开销了。

二.终身重疾险和定期的区别1.保障期限区别

定期型重大疾病保险属于消费型保险,它保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁,甚至是到80岁的。定期重疾险的核心价值就是在特定的保障期限内转移万一的重疾风险。

终身型重大疾病保险,就是为被保险人提供终身的保障。

2.保费区别

相对来讲,定期重大疾病保险的保费因为保障时间较短,所以保费也比较便宜。在短期内性价比比较高。

终身重疾险具有保障时间长,保费较高的特点。一般保费比定期重疾要高50%以上。

三.终身重疾险和定期应该怎么选?很多人可能对定期和终身重疾险怎么选犹豫不决,别慌,学姐这就来指引大家:

重疾险应该选择保定期还是保终身?baoxian.2239.com

1.选择定期重疾险

如果资金不是很充足,想用低保费换取高保障的人群,就要赶紧购买定期版本的。通常热门的重疾险,30岁男性每年缴纳的保费仅仅需要4060元,既不会对家庭经济造成很大的负担,还可以获得保障相当全面的重疾险。

但是定期重疾险也有一个比较大的缺陷,这一类产品的定期保障最高是到70岁或者是仅仅保障30年,那70岁之后或者说保险到期了之后的空缺怎么办?

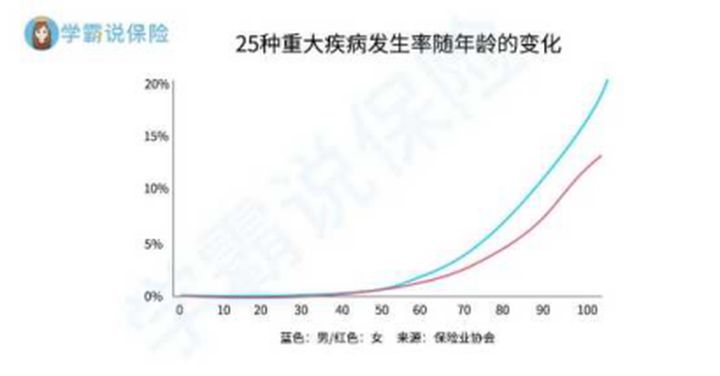

我们可以看到,国家规定保障的25种重大疾病的发生概率随年龄变化急剧上升。到了70岁之后重大疾病的发生概率也往往比以往更多。

如果70岁之后想重新购置重疾险获得保障是非常困难,当人上了年纪之后,身体状况跟免疫能力都会有不同程度的下降,从而导致患病率上升,就如上面的图我们所展示的一样,这个时候年龄、身体健康状况都将成为保险公司拒绝我们投保的原因。

2.选择保障至终身

相比定期重疾险,终身重疾险的保费无疑会增加不少,如果你的家庭经济状况还算不错,不想在日后重复购置保险的话,终身重疾险就是一个很好的选择。

不管是选择终身保障还是定期保障,只要是同一款产品的话,其综合保障都是一样的,只是年限有不同而已。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!