妈咪保贝一直稳坐重疾险市场的C位,是不少宝爸宝妈们给小孩子买重疾险的首选,然而最近妈咪保贝少儿重疾险传出调整保额的消息,究竟对消费者来说有什么影响呢?那么妈咪保贝少儿重疾险还值得买吗?我们一起来聊一聊。开始之前,先来看看妈咪保贝在全国热门重疾险中处于什么水平

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

·妈咪保贝少儿重疾险保额调低了,还值得买吗?

·妈咪保贝少儿重疾险要怎么买?

一、妈咪保贝少儿重疾险保额调低了,还值得买吗?

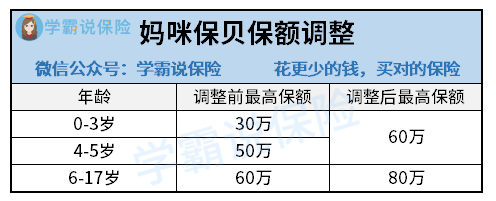

在2020年10月28日,妈咪保贝限时开放高保额投保,具体调整可以看下图:

从上图中可以看到,0-5岁的儿童最高保额上调至60万,6-17岁的少儿最高保额调至80万元,虽然没有达到上百万保额,但是最高保额达80万元,也足够抵御疾病风险了。

要注意的是,这个限时高保额投保时间维持到2021年3月31日,那么妈咪保贝少儿重疾险到底值不值得买呢?我们一起来深入了解一下。话不多说,先来看看妈咪保贝少儿重疾险的测评图:

妈咪保贝少儿重疾险不愧是少儿重疾险的王者,保障内容还是可圈可点的,我们一起来数数妈咪保贝少儿重疾险的优缺点:

妈咪保贝少儿重疾险的优点

妈咪保贝少儿重疾险优点1:灵活选择保障期限

妈咪保贝少儿重疾险可以灵活选择保障期限,有20年、25年、30年或者至70岁、80岁、终身,选择的范围很大,可以根据自身情况选择保障年限,灵活性较强,能满足不同消费者的需求。

妈咪保贝少儿重疾险优点2:少儿特疾额外赔

妈咪保贝少儿重疾险可以选择附加18种少儿特定疾病保障,包含少儿高发的白血病、重症手足口病等少儿高发疾病,少儿高发病种覆盖率高,而且一次性赔付200%基本保额,还是比较大方的。

另外,妈咪保贝少儿重疾险还有5种少儿罕见疾病保障,可以得到300%的赔付保额,如果买50万保额,最高可以一次性赔付150万元,无论保障范围还是赔付比例都是十分给力的。

值得注意的是,妈咪保贝少儿重疾险的少儿特疾双倍赔付没有年龄限制,市面上大部分产品对少儿特疾的赔付一般会限定在25岁之前,妈咪保贝少儿重疾险即使过了25岁也可以赔付,可以说是十分良心了。

妈咪保贝少儿重疾险优点3:可附加重疾多次赔

妈咪保贝少儿重疾险除了基本的重疾保障之外,也可以选择附加重疾二次赔付保障,108种重疾不分组,间隔365天,可以赔付基本保额,无论间隔期还是分组情况都十分合理,相当于提高了重疾多次理赔概率,还是十分良心的。

妈咪保贝少儿重疾险的缺点

妈咪保贝少儿重疾险缺点1:确诊初次定义严苛

妈咪保贝少儿重疾险的确诊初次定义比较严苛,要求是被保人自出生之日起第一次经医院确诊患有某种疾病,而不是本合同生效、复效之后第一次经医院确诊患有某种疾病。对于有既往症的宝宝来说就显得不那么友好了,当然啦,这个定义对于身体健康的宝宝是没有影响的。

关于妈咪保贝少儿重疾险的其他缺点这里就不一一赘述了,感兴趣的朋友可以看看这篇详细测评

停售风暴即将来袭!人人称赞的「妈咪保贝」,还有这些不足...baoxian.2239.com

总的来说,妈咪保贝少儿重疾险保障全面,赔付比例高,灵活性较强,是一款十分优秀的少儿重疾险产品,如果有意给小孩子投保重疾险的家长们,可以考虑购买这款妈咪保贝少儿重疾险。

还在犹豫的朋友,也可以看看市面上其他性价比高的少儿重疾险,学姐都整理好啦,感兴趣的可以看看

2020年十大高性价比的小孩重疾险baoxian.2239.com

二、妈咪保贝少儿重疾险要怎么买?

1.保额要充足

妈咪保贝少儿重疾险的增额规则出台后,不少家长都会质疑,小孩子有必要买这么高的保额吗?

其实小孩子的保额除了要覆盖基本30万起步的治疗费用之外,还要算上父母照顾小孩子的误工费,在重疾出院后疗养的3-5年期间内,父母双方必有一方请假甚至辞职来照顾小孩,这时重疾保额可以补偿父母的收入损失,让家庭日常生活质量不受影响。

关于保额还有疑问的朋友,可以看看这篇文章

保险买多少保额合适?说说里面的门道baoxian.2239.com

2.优先选择终身保障期限

学姐建议给小孩子买重疾险时,优先选择终身保障期限。一是重疾险越早买越便宜,在婴幼儿时期购买,只需要一两千块钱,还是十分便宜的。二是如果选择保障至70岁、80岁,保障终止时是很难转投其他重疾险产品的,而这时正是最需要保险保障的时候。所以建议如果预算充足的话,优先给小孩子选择终身保障期限。

3.尽量附加投保人豁免保障

妈咪保贝少儿重疾险的投保人豁免是需要附加的,学姐建议预算充足的家长可以附加上这项保障。如果家长一旦患病,必然会影响到小孩子的保单,如果附加了投保人豁免保障,在家长患病时,可以豁免小孩子保险的后续保费,还是非常实用的。