横琴人寿粤港澳大湾区重疾险A/B作为新规落地的第一款重疾险产品,难免会受到瞩目,那么我们今天就来扒一扒,赶时间的朋友可以看看这篇文章

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!baoxian.2239.com

本文重点:

·横琴人寿保险公司靠谱吗?

·横琴人寿粤港澳大湾区重疾险A/B有哪些优缺点?

一、横琴人寿保险公司靠谱吗?

1.公司实力

横琴人寿保险有限公司成立于2016年,至今只有4年,虽然成立的时间不长,名声也不如中国平安等老品牌响亮,但是横琴人寿保险公司的实力也是十分强劲的,注册资本高达20亿元,由珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司等5家公司共同出资设立,是珠海第一家全国性法人寿险企业。作为保险行业的“新贵”,横琴人寿实力是不容小觑的。

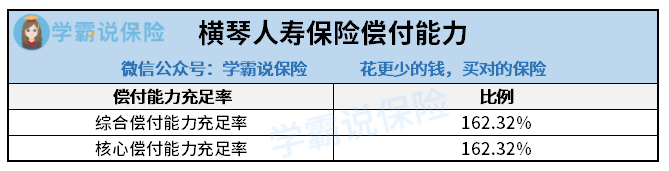

2.偿付能力

偿付能力是检验保险公司“赔不赔得起”的一个指标,银保监会规定保险公司的综合偿付能力充足率不得小于100%,核心偿付能力充足率不得小于50%。

横琴人寿保险公司2020年第三季度的综合偿付能力充足率和核心偿付能力充足率均为162.32%,超过了银保监会的红线。作为一家成立4年的保险公司,属实不易。

3.风险评级

风险评级是检验保险公司“容不容易倒闭”的一个指标,风险评级越优秀,保险公司稳定性越强,也能侧面反映出保险公司的经营状况比较良好,更容易获得消费者的信任。

横琴人寿保险公司2020年第一季度和第二季度风险综合评级结果均为A,还是十分优秀的。

总的来说,横琴人寿保险公司是一家实力十分强劲的保险公司,之前也推出了不少优秀的网红重疾险产品,如优惠宝、达尔文2号等等,那么这款横琴人寿粤港澳大湾区重疾险A/B到底怎么样呢?我们来一起看看。

二、横琴人寿粤港澳大湾区重疾险A/B有哪些优缺点?

话不多说,直接看横琴人寿粤港澳大湾区重疾险A/B的精华图:

整体看来,横琴人寿粤港澳大湾区重疾险A/B的保障实在是大失所望,我们来说说横琴人寿粤港澳大湾区重疾险A/B的优缺点:

横琴人寿粤港澳大湾区重疾险A/B的优点

优点1:横琴人寿粤港澳大湾区重疾险A/B高发疾病额外赔

横琴人寿粤港澳大湾区重疾险A/B针对珠三角地区相对高发的8种高发疾病,如鼻咽恶性肿瘤、淋巴瘤、结直肠恶性肿瘤等,设置了额外赔付保障,可以赔付150%基本保额,是一项比较新颖的保障。

优点2:横琴人寿粤港澳大湾区重疾险B款特定疾病额外赔

横琴人寿粤港澳大湾区重疾险B款有特定疾病和老年疾病保障,囊括了中青年和老年阶段相对高发的特定疾病,比如中青年常见的严重慢性肾衰竭、严重心肌病等16种特疾,还有老年人常见严重脑中风后遗症、严重阿尔兹海默病等8种老年特疾,都可以赔付150%基本保额,还是十分良心的。

横琴人寿粤港澳大湾区重疾险A/B的缺点

缺点1:横琴人寿粤港澳大湾区重疾险A款缺失中症保障

横琴人寿粤港澳大湾区重疾险A款只有轻症和重症保障,是缺失中症保障的。要知道相比于重疾保障,中症保障降低了理赔门槛,相比于轻症保障,中症保障提高了赔付比例,如此重要的中症保障,横琴人寿粤港澳大湾区重疾险A款居然没有,还是比较落后的。

缺点2:横琴人寿粤港澳大湾区重疾险A/B的价格贵

横琴人寿粤港澳大湾区重疾险A/B的保费价格相对来说比较贵,如果30岁男性投保,保终身30年缴费期,每年保费要1万多块钱,保费压力还是比较大的。市面上保障更全面的重疾险产品价格仅需六七千,没必要白白多花几千块钱。

总的来说,横琴人寿粤港澳大湾区重疾险保障内容不全面,价格比较贵,学姐并不建议大家购买。大家可以多看看市面上其他优秀的重疾险产品,也可以参考学姐整理好的十大值得买的重疾险排行榜

十大值得买的热门重疾险大盘点!baoxian.2239.com