一直走在吃瓜前线的学姐,感觉快要抑郁了。

最近的热搜话题,不是“猝死”,就是“癌症”,不然就是“新冠”。

与健康有关的保险问题也逐渐走入大众的视线,于是取了“癌”字来命名的防癌险,好像天生自带热度。

更别说是中国人寿这种大公司的“防癌险”了,一上线一堆人吵着要买。

但是我在想,这样买保险真的万无一失吗?

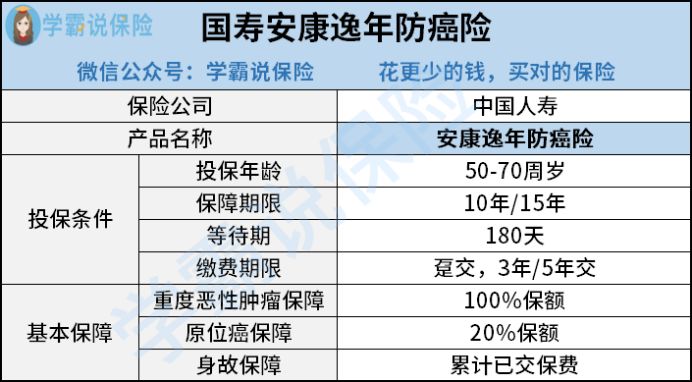

今天我就来给大家评测一下中国人寿刚上线不久的安康逸年防癌险,看似保障全面,其实缺陷不少,我都整理在这篇文章了:

国寿安康逸年防癌险能买吗?这些缺点你能忍就行……baoxian.2239.com

国寿安康逸年防癌险能买吗?这些缺点你能忍就行……baoxian.2239.com

1、国寿安康逸年防癌险靠谱吗?

2、国寿安康逸年防癌险PK热门防癌险!

我们先来看看国寿安康逸年防癌险的庐山真面目:

国寿安康逸年防癌险的保障内容有恶性肿瘤保障、原位癌保障以及身故保障,单看数目是不少的。

但是再看看国寿安康逸年防癌险其他方面,可就一点也不敢恭维了:

1、保障期限太短。

国寿安康逸年防癌险的保障期限只有10年和15年这两个选择,保障期限远远短于大部分的防癌险。

以50岁的人为例,买国寿安康逸年防癌险至多只能保到65岁,保障说断就断。

而65周岁以后,正是癌症集中发病的年龄。

市面上很多的防癌险,都可以保三四十年甚至终身了,国寿安康逸年防癌险的保障期限未免限制得太严格。

2、缴费期限太短。

保障期限短就算了,国寿安康逸年防癌险的缴费期限也短得十分没有诚意,只能一次性缴费或者缴费3年、5年。

不像市面上的一些防癌险,已经可以做到保障30年,缴费30年了。

这里必须强调一下,买保险的时候尽量选择可选缴费期限长的去买。因为缴费期限越长,杠杆也就越高,缴费压力也就越小。

如果缴费期限短的话,这些隐形福利也是享受不到的:

3、没有豁免保障。

虽说国寿安康逸年防癌险是有原位癌保障的,但是,国寿安康逸年防癌险没有原位癌豁免,就让这个保障大打折扣。

什么是原位癌豁免呢?

简单来说,就是在缴费期限内确诊了原位癌,后续的保费就不需要交了,这是不少防癌险都有的。

国寿安康逸年防癌险这样的设计不够人性化。

虽说国寿安康逸年防癌险的缺点不少,但是一些小伙伴还是不愿意放弃挣扎,于是学姐找来了几款热门的防癌险来进行对比评测!

二、国寿安康逸年防癌险PK热门防癌险!

直接说结论:

1、保障最为全面:瑞泰泰安心防癌险。

●泰安心共有6个保障期限可供选择,保障非常灵活。最长可保至100岁,保障力度强。

●泰安心当中的原位癌赔付达到30%保额,比大部分的防癌险都要高,诚意满满。

●泰安心还有原位癌豁免保障,在缴费期限内确诊原位癌,后续的保费无须再交,十分良心。

不过泰安心也不是十全十美的,还是建议了解清楚后再考虑是否购买:

被称为“王牌级防癌险”的瑞泰「泰安心」,还有这几个缺陷……baoxian.2239.com

2、身故保障好、带投保人豁免:弘康爱无忧。

●弘康爱无忧可选投保人豁免,若是投保人得了重疾、轻症或者是不幸身故、全残,那么缴费期内的后续保费就无须再交了,考虑非常体贴周到。

对投保人豁免不太理解的小伙伴,可以看看这篇科普文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

●弘康爱无忧可选身故保障,在18周岁之前不幸身故,则是赔累计已交保费的,而在18周岁以后身故,则可以赔保额,这无形中节约了一笔寿险的钱,十分划算。

当然,没有一款产品是完美无瑕的,弘康爱无忧也不例外:

弘康【爱无忧】--得了癌症都能买的防癌险?baoxian.2239.com

总结:国寿安康逸年防癌险设计得不是很合理,保障有待提升,性价比不高,建议选择性价比更高的泰安心或爱无忧。