90%的人买保险都会犯一个错误,就是优先买大公司的产品。

你要知道,保险产品和保险公司是两个独立的存在,两者互不影响,只要你买了某保险产品,哪怕背后的保险公司破产了,你的保单也不会受到任何影响。比如前段时间破产的安邦保险:

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

买保险不像买衣服,你没必要看背后的公司有多大,你要看的是产品本身的质量如何。

而且往往是那些大保险公司,它们的重疾险产品要比那些小公司坑的多。就像题主买的八千多的重疾险,虽然附加了百万医疗险和意外险,但是这两个险种的价格并不贵,一年也就二三百。

这样算下来,这款重疾险的价格应该是7500元/年左右,而且是30万的保额,没有中症保障,轻症赔付比例是30%。

我们来看看,25岁的年轻人,拿着7500块,能在市场上买到多少高性价比的重疾险产品。

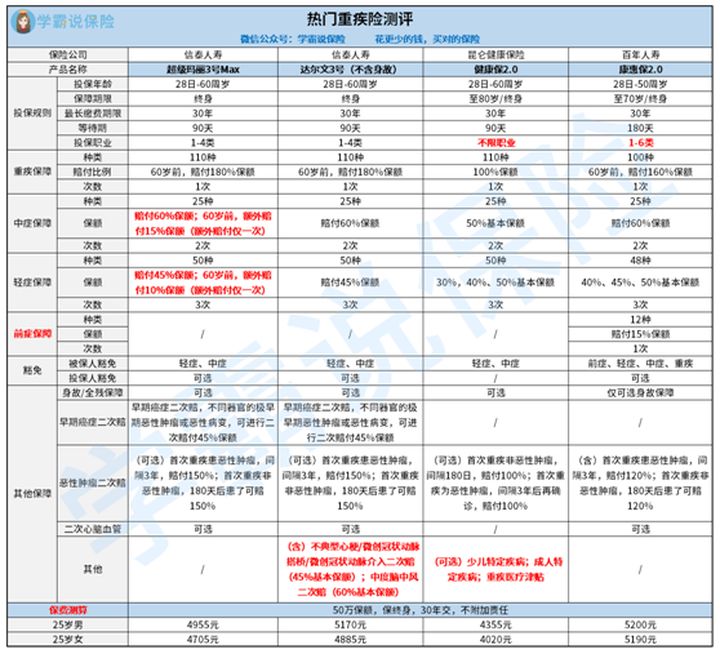

一、7500块的重疾险应该长什么样?我挑选了四种不同类型、不同公司的高性价比重疾险供大家参考:

(Ps:相较于中国平安、中国人寿和中国太平洋来说,这几家保险公司规模都不大,估计都很有人知道,更别说其他六十多家保险公司了)

(1)超级玛丽3号max—赔付比例高、保障全

目前超级玛丽3号max是赔付比例最高的重疾险。

若被保人60岁之前患重疾,可获得180%的赔付。假如说被保人买了50万保额,那在60岁之前确诊重疾,就可获得90万的赔偿,这笔钱不管是用于重疾治疗,还是维持家庭的生活开销,都是足够的。

超级玛丽3号max除了重疾赔付比例高,中轻症赔付比例也很高,中症60%赔付;轻症45%赔付,而且中轻症都有额外赔付。

在超级玛丽3号max之前,所有重疾险的中轻症都是没有额外赔付的:

全国热门的136款重疾险对比表baoxian.2239.com

而且超级玛丽3号max的保障内容也非常全面,重疾、中轻症保障、早期癌症二次赔付和被保人豁免等保障都有。

如果你是追求高性价比、高赔付比例、保障全面的人群,超级玛丽3号max绝对是你优先考虑的重疾险产品。

(2)达尔文3号—保障内容(扩展)全面、赔付比例高

达尔文3号除了重疾、中轻症、早期癌症二次赔等基础保障,它还扩展了高发轻症的二次赔付。

比如不典型心梗、微创冠状动脉搭桥和中度脑中风二次赔付等,其他重疾对于这几种高发轻症只赔付一次,而达尔文3号自带二次赔付保障,非常不错。

另外达尔文3号的除了保障全面,它的赔付比例也不低:重疾有160%的赔付;中症60%的赔付;轻症也有45%的赔付,它只是相较于超级玛丽3号max来说有点低了。

如果你比较担忧一些高发疾病会二次复发,像癌症、心脑血管、不典型心梗或脑中风等,可以考虑达尔文3号。

(3)康惠保2.0—有前症保障、赔付比例高

康惠保2.0最大的优势在于它开创了“前症保障”:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

从其病种来看,还是很符合实际需求的,像常见的疾病:肺结节、肠息肉、乳腺增生、高血压、糖尿病和心脏病等等,基本上只要实施了切除手术或满足其他条件就可以申请理赔。

这样看起来,康惠保2.0和达尔文3号有点相似,都是侧重于保障内容的扩展。但是,两者是有区别的:

康惠保2.0更侧重于疾病的发现—治疗,比如老王去体检发现有了肺结节,需要做手术,这时他就可以通过“前症保障”来获得赔偿。而达尔文3号侧重于疾病复发,然后进行二次赔付,两者稍有区别。

(4)健康保2.0—中规中矩

像健康保2.0这种类型的重疾险产品,只能说是中规中矩:重疾、中轻症保障和可选的二次赔付保障都有,赔付比例处于平均水平,明显不像其他三款重疾险:要不有高额赔付、要不自带高发轻症二次赔、要不有扩展的前症保障。

但是,这类产品有一个最大的优势:价格低。

从上面的图可以看出,健康保2.0要比康惠保2.0便宜了一千元左右,哪怕是价格最低的超级玛丽3号max,健康保也比它低了700元左右。

对于预算有限的人群来说,可以考虑健康保2.0这样的产品。不过我建议,大家可以咬咬牙,每年多加700元,买个超级玛丽3号max,这样心理会踏实很多,毕竟赔付比例非常高,可以应对以后的通货膨胀,钱币贬值的问题:

保险买多少保额合适?说说里面的门道baoxian.2239.com

这四款重疾险,最贵的康惠保2.0也就5200元,而且是50万保额、高赔付比例、保障内容全面,不必那7500元的重疾险好吗?

如果你不是那种非大公司产品不买的人,那这几款产品对于25岁、经济收入还不太高的年轻人来说,绝对是最优选择。

而且通过这四款产品,我们很容易就能知道,一款高性价比的重疾险应该具备哪些内容。

二、高性价比重疾险的标准1、重疾保障方面:

(1)除了保监会规定的28种必赔重疾外,重疾种类越多越好,并且没有拆分病种(也就是分组)。

(2)赔付额:重疾赔付额是100%基本保额。目前市场重疾保额最高是180%,60岁之前患重疾可获得180%基本保额,60岁之后恢复正常。

(3)重疾病定义:除了规定的25种重疾,产品保障的其他重疾病定义越宽松越好。

重疾保障是我们最应该注意的,除了我说的几点,还有很多地方需要小心:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2、中轻症症保障方面:

(1)疾病种类:25种高发中症和轻症都要有涵盖,保障种类越多越好,并且没有分组。

(2)赔付额:目前市场上中症赔付比例50%起,最少赔付2次,轻症赔付比例30%起(如果是递增赔付),最少3次。低于这个标准基本不用考虑。

3、保费方面:

通常情况下我们保费预算是年收入的10%,保费过高会影响正常生活。

一款高性价比的重疾险价格一定不会太高,大都是五六千左右,因为这样的价格才符合多数人的经济收入水平,才能满足大众的需求。

4、理赔门槛方面:

很多无良保险公司表面上产品很好,但是理赔门槛却很高。

我们以“失去一眼”这项保障为例,A产品理赔要求:被保人眼球需完全摘除才可获得赔偿。而B产品理赔要求:被保人眼睛失明即可获得赔偿。

可以发现,B产品理赔门槛明显宽松很多。所以我们购买重疾险的时候一定要仔细看清楚合同里面的理赔条件!

但是就算有人注意了理赔门槛的细节,还是理赔失败了,为什么:

理赔资料一般有哪些?细节决定理赔成败!

5、可选保障方面(特定疾病二次赔付)

这项保障算是加分项,因为现在有很多人都比较担心一些疾病会二次复发,比如癌症、脑中风、心脑血管疾病等。

而且数据证明,这些疾病复发率确实每年都在上升,这项保障对一些人来说确实比较重要。

最后在回到问题本身吧,如果说今年哪家保险公司的重疾险最值得买,那非“信泰人寿”莫属,不管是超级玛max系列,还是达尔文系列,都是重疾险中的王者:保障全、价格低、赔付比例高和额外赔。

所以大家以后在买保险的时候,不要老盯着大公司了,小公司的产品也是可以看看的,毕竟保险公司大不大、会不会破产,对我们没有任何影响,我们要做的,就是看保险产品的“质量”如何。