甲状腺结节是一种比较常见的疾病,有分为良性和恶性,良性甲状腺结节占绝大多数,如果确诊为良性,通常医生会建议定期复查,没有疑似恶化基本不会要求去做处理。

这样看来有甲状腺结节好像问题不大,但是甲状腺结节患者如果想要买保险,很可能因此被保险公司除外承保或者拒保,让人非常头疼。

所以今天学姐就来告诉大家,甲状腺结节患者应该怎么买保险保障自己!

文章开始之前,先附上一份买保险必备的关键知识点>>

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

甲状腺结节患者怎么买保险保障自己?

甲状腺结节患者买保险需要注意什么?

患有甲状腺结节,说明身体健康情况已经出现问题,罹患重疾尤其是甲状腺癌的风险比较大,所以买重疾险和医疗险作为保障是非常有必要的。

此外,为了应对不可预测的意外风险,最好买一份意外险作为保障。如果是家庭经济支柱,还要买一份定期寿险作为保障,万一不幸身故,家人也有一笔钱继续生活下去。

有人可能会担心买这么多保险,理赔会有冲突,戳下方链接即可获取分析>>

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险和医疗险属于疾病保险,对身体健康要求比较严格,学姐查阅了大量资料,发现甲状腺结节影响核保的因素及对应可出现的核保结果:

超声检查结果可以帮助保险公司来进行判断甲状腺结节患者是否属于高风险人群,如果是的话,一般会延期承保或拒保。

根据超声检查结果,医生会对甲状腺结节患者的病理进行TI-RADS分级定论,如果甲状腺结节患者的TI-RADS级别为0-3级,买到重疾险和医疗险的概率比较大。

下面先分情况看看甲状腺结节患者适合购买哪些重疾险:

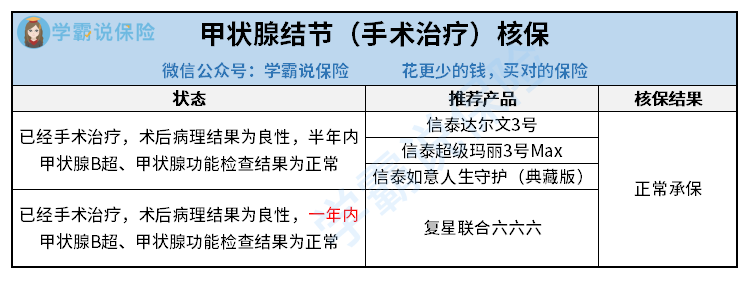

①经手术治疗

如果甲状腺结节患者经手术治疗,且病理检查结果为良性,半年内/一年内甲状腺B超、甲状腺功能结果为正常,那么投保以下这些重疾险是有机会作为标体正常承保的:

其中,信泰超级玛丽3号Max是性价比非常不错的重疾险,保障全面,赔付比例非常高,如果对这款产品感兴趣可戳下方链接了解>>

高额保障的「超级玛丽3号Max」重疾险,到底值不值得买?baoxian.2239.com

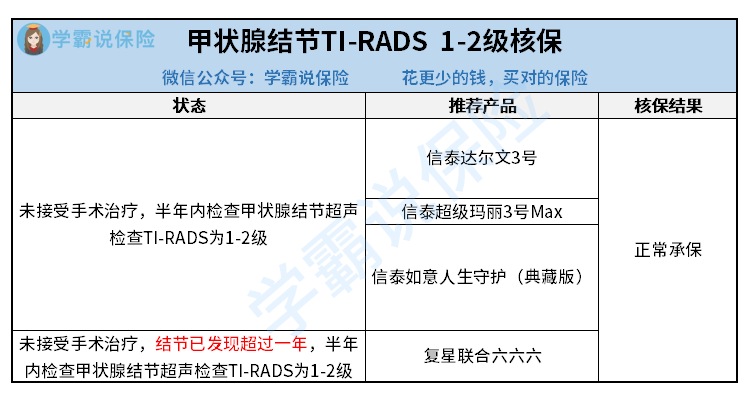

③甲状腺结节1-2级

未经手术治疗,甲状腺结节1-2级,那作为标体正常承保的概率是非常大的,如图:

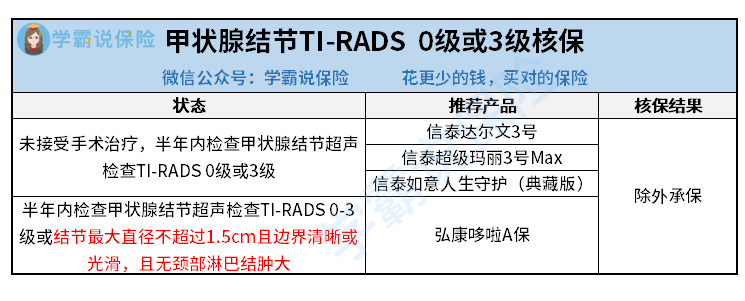

②甲状腺结节为0级或3级

未经手术治疗,半年内查出甲状腺结节是0级或3级,投保以下这些重疾险,通常可以除外承保,见下图:

④甲状腺结节4级或以上

如果甲状腺结节是4级或以上,很大可能会被保险公司直接拒保,但如果是发现时间是在2年内,康惠保2.0、百惠保有机会除外承保。

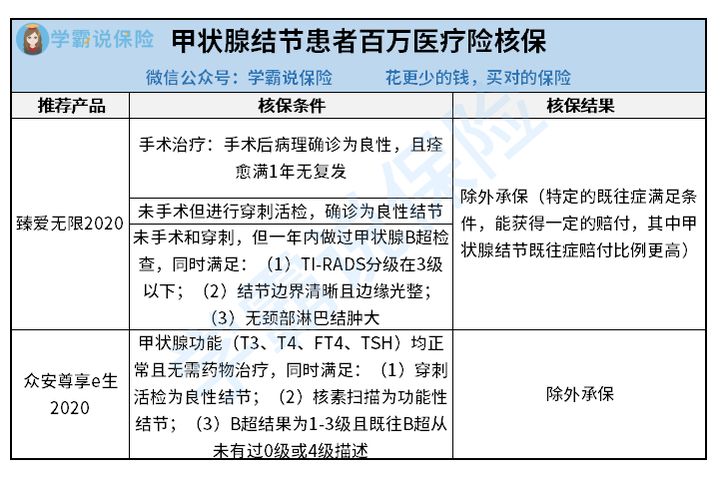

至于医疗险,甲状腺结节患者最好购买百万医疗险,价格优惠,保障额度大,学姐挑选出以下两款对甲状腺结节核保较为宽松的产品,见下图:

臻爱无限2020百万医疗险满足条件有特定既往症赔付,很适合甲状腺结节患者投保,感兴趣可戳下方链接了解>>

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

甲状腺结节患者买保险还需要注意这些事项:

1.健康告知一定要如实告知

重疾险、医疗险和定期寿险都是要进行健康告知的,甲状腺结节患者需要注意,健康告知一定要如实告知,否则后期出险很可能遭到保险公司拒赔。

其实做健康告知是有技巧的,知道这些小技巧,顺利投保的概率会更大>>

投保时,健康告知有什么小技巧?baoxian.2239.com

2.选择带智能核保功能的产品

核保主要分为人工核保和智能核保,人工核保的操作比较复杂,核保结论一般要等几天才能得知,而且经人工核保后被保险公司拒保的话会留痕,影响投保其他保险公司的产品。

智能投保只要网上操作即可,非常便捷,很快就能出核保结论,被拒保也不会留痕,不影响投保其他产品,因此建议甲状腺结节患者选择带有智能核保功能的产品尝试投保。

3.重疾险保障期限最好选终身

重疾险有分定期重疾险和终身重疾险,患有甲状腺结节的话,最好投保终身重疾险,这样就不用担心保障期限一过,因年龄和身体健康情况变差无法再次买到保障。

如果对保障期限选定期还是选终身比较纠结,可以看这里的详细解析>>

重疾险应该选择保定期还是保终身?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!