重疾险这么多分类,单说一种不好也是有点片面。但综合各方面情况来看的,带身故的重疾险确实保费贵一点。

我选取了目前市面上性价比高的几款重疾险,针对重疾险要不要带身故,可以看看这份对比表知道了:

从表上非常直观的可以看到带身故的重疾险比不带身故的重疾险价格上面稍微贵一点。那么带不带身故就是看个人需求了,如下:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com

下面我们就来详细的盘一盘究竟需要不要带身故?

本文重点:

1. 带身故重疾险有哪些作用?

2.重疾险究竟要不要带身故?

重疾分类如上图,保障力度也是从消费型重疾险,一直到带身故不分组多次赔付的重疾险一路增加,保障力度越强,自然价格也越高。

单次赔付的重疾险和多次赔付的重疾险最大的区别就是重疾的赔付次数,多次赔付的重疾险主要解决了出险过一次之后会很难买到重疾险的这个难题。

咱们今天主要讲一下带身故的重疾险,还不太理解多次赔付的重疾险有什么的作用可以看看我之前的这份总结

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

重疾险按照保障日期又可以分为终身重疾险和定期重疾险,我们一般都会买保20年、30年、甚至是终身重疾险,类似长期的重疾险都会有现金价值。

现金价值简单理解一下就是如果退掉这份保险被保人能拿多少钱,代表了这份合同的价值。

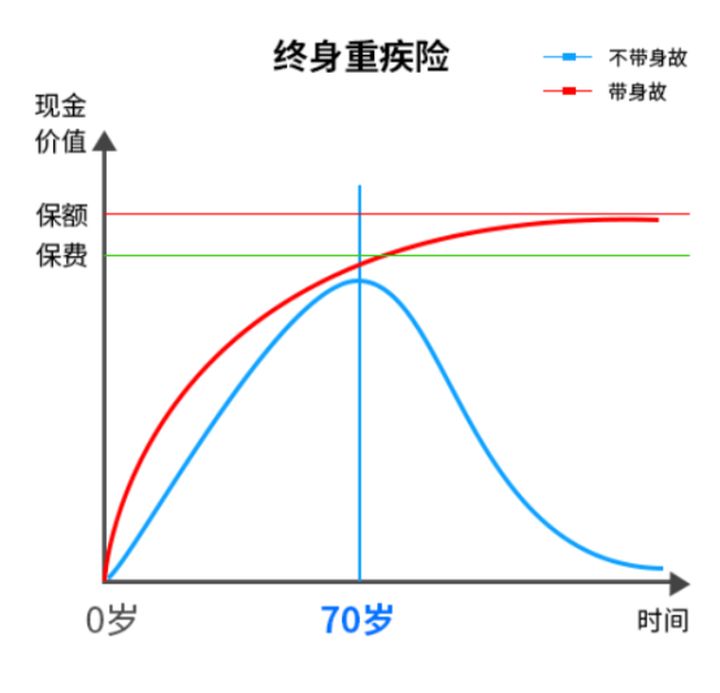

带身故和不到身故的终身重疾险现金价值如下:

从图表上咱们可以看到,带身故的重疾险现金价值可以超过保费接近保额,但不带身故的重疾险现金价值的最高值只是接近了保费。

这也就是为什么有些人会买带身故的重疾险:

含身故赔付的重疾险有什么好处呢?baoxian.2239.com

国内售卖都包含了国人高发的25种重疾,这25种重疾占到了大病发病率的95%以上,但这25种重疾并不是都可以确诊即赔,有些疾病还是需要达到一定的理赔条件的,整理如下:

咱们买重疾险的初衷就是为了预防生病产生的风险,肯定没有人会想着一定要出险。

万一罹患重疾之后还没有达到重疾理赔条件身故了,这样就无法获得重疾险的理赔金,那钱不就白交了?但如果加上身故保障的重疾险就不存在这个问题了。

这就是为什么带身故的重疾险比不带身故的重疾险贵的原因。对比一下市面上热门的重疾险的价格就明白了,保障力度强自然价格就贵:

全国热门的136款重疾险对比表baoxian.2239.com

明显带身故的重疾险保障力度更高,那要不要带身故,主要就看两点;

1)预算

在预算充足的情况下,肯定优选买保障力度最好的重疾险,也就是多次赔付保终身带身故的重疾险。但同时保额不能太低,一场大病需要3-5年的恢复期,所以重疾保额最好覆盖3-5年的家庭年收入。

在预算不充足的情况下可以考虑购买保费定期的消费型重疾险,并做高保额。具体产品可以从这几款开始了解起:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2)有没有买定期寿险

虽然带身故的重疾险很多好处,保障力度也大,但定期寿险保身故的杠杆率更大一点。

30岁男性1000多就能买到100万的身故保障。30岁女性只需几百元就能买到100万的保额,而相比重疾险的身故保障不仅价格便宜,也更符合每个险种的特点。如果还没有买的可参看一下大麦系列的新品大麦2021:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!