学姐展开看了下你的需求,父亲64年生,今年已经56岁了,母亲65年生,那今年也有55岁了。根据中国对年龄段的划分,0-6岁为婴幼儿,7-12岁为青少年,13-17岁为青少年,18-45岁为青年,46-69岁为中年,>69岁为老年。所以55岁以上的人早已进入了中老年阶段。

这个年龄段基本上已经过了大多数重疾险可投保的最高年龄门槛,所以学姐并不建议你还为父母配置重疾险,当然市面上也是有少部分重疾险投保年龄限制没那么严格的,你可以找一找:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

为什么不推荐中老人年购买重疾险?

中老年人真正适合的险种有哪些?

很多小伙伴看见文章开头后一定会发问:为什么学姐不推荐中老年人购买重疾险呢?其实啊,超过了55岁的中老年人购买重疾险难度太大了:重疾险对投保年龄有一定限制,一般是超过55岁就不能买了。

除了年龄外,对身体的要求也非常严格:一般在投保时都需要填写“健康告知”,而上了岁数的人,难免身体上会有一些小疾病,比如患有高血糖、冠心病、糖尿病等,健康告知往往都很难通过:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

就算一些产品的健康告知相对宽松,但也会要求年龄大的投保者进行体检,最后的结果通常也是拒保或加费。这样配置一份重疾险代价太大了,很划不来,容易导致交的保费比能得到的保障额度还高,俗称“保费倒挂”的情况发生。

当然,寿险也是同样的道理,每年所缴纳的保费也很贵,不划算。毕竟这主要是给家庭经济支柱配置的一类险种,一般中老年人对家庭的责任都不大,就算发生不幸对家庭的经济影响也不是特别大,故没有必要再配置寿险。

除非你家50多岁快60岁的老父亲老母亲还是家庭的主要经济来源(这种情况应该不多见),否则购买重疾险和寿险就是亏的。

想给父母配置保险的朋友,建议先看完这篇文章,了解应该购买哪类保险后再做决定:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

1、首先是防癌险,众所周知,人年纪越大患癌风险越高,一旦患上癌症,不仅治疗起来十分麻烦,而且手术、医药费也相当贵,对普通家庭家庭而言打击是很重的,有可能砸锅卖铁也救不回来。

而防癌险作为低配版的重疾险,其保障责任只针对癌症,其中包括了恶性肿瘤以及原位癌的保障。因为多数防癌险的健康告知比较宽松,并不会涉及到高血压、脑中风、冠心病等心脑血管疾病,三高人群、糖尿病患者也可以顺利投保,所以年龄在50岁以上的人,或者无法通过健康告知的人都可以配置好一份防癌险来转移癌症风险。

如果不知道该买哪款防癌险,建议看完这篇防癌险测评文再做决定:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

2、其次是意外险,对于年纪较大的人来说,可能会因为手脚反应不灵活,骨质疏松等问题,发生意外摔伤、骨折等问题十分常见,而大多数意外险是没有健康告知的,每年一两百块就能买到保额几十万的保险,杠杆高,适合中老年人购买。

年纪大了之后很容易因为各种意外导致住院治疗,因此建议购买意外险更侧重于意外医疗方面。目前意外险市面上有一大堆,经过测评之后,发现几款意外险产品对意外医疗的保障是最到位的:

2020年,最值得买的意外险都在这里了baoxian.2239.com

3、然后是医疗险,学姐观察了周围老一辈的人群,发现他们都很不喜欢去医院,但又由于身体机能老化,抵抗能力下降,身上多多少少都会有点小毛病。

父母常年劳累,自己不怎么注重身体,但咱们作为直系亲人,是应该要去关心到他们的健康问题的。所以作为儿女一定要注意每年带着父母去体检,在小病加重成大病之前就去医院治疗,避免产生更严重的后果。在医院产生的医疗费用也可以通过医疗险报销。

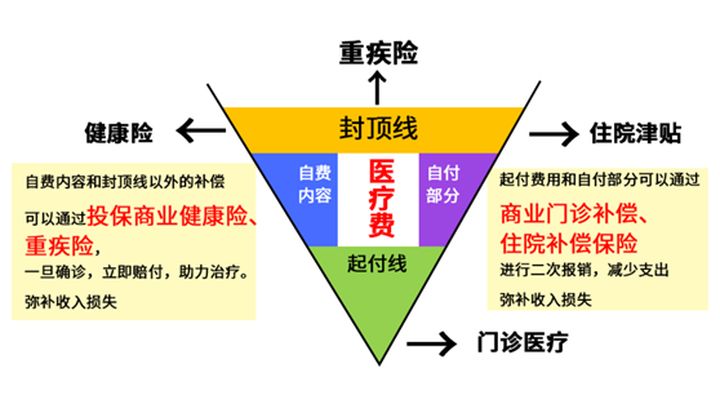

像百万医疗险只需几百块保费可以买到上百万的保额,可以有效应对疾病风险,报销医保以外的费用范围,对医保进行一个很好的补充,如下图:

若中老年人身体健康,无疾病困扰,还是可以购买到百万医疗险的,因为市面上的百万医疗险多数首次投保年龄限制在最高65岁,但是如果身体欠佳,像糖尿病、冠心病、高血压等疾病一旦出现就很再难投保百万医疗险。

目前市面上可供中老年人购买的医疗险还是挺多的,像这几款都可以放心选择:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

4、如果没有办法购买到合适的医疗险,也是可以退而求其次购买防癌医疗险的,是一种只报销因癌症而产生的相关医疗费用的保险,可以看做低配版的百万医疗险。

也是保险公司为了年岁较大的中老年人或者身体欠佳的人群设计的,保障内容也很人性化,有想为父母购买保险的朋友可以根据自身情况,自行选择适合的产品。