疫情之下,企业持续了几个月的停工停产、我们也在家待业。在家待业的那几个月里,不知道大家感受最深的是什么呢?

前不久刚跟一位朋友聊过,他说今年疫情彻底让他明白了存钱和财富增值的重要性。未来真的太多变数,如何让已有的财富安全保值和增值,也成为大家最关心的话题。

在保险市场,增额终身寿险频频受到关注。今天,我们就来说说太平洋人寿新上线的这款长相伴(庆典版)增额终身寿险。

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

一、增额终身寿险是个啥?

二、长相伴(庆典版)增额终身寿险值得买吗?

一、增额终身寿险是个啥?

增额终身寿险,投保人缴纳保费后,无论什么原因导致被保险人身故,保险公司都应该会支付保险金。简单来说,增额终身寿险就是保额不断增加的终身寿险。所以,活得越久,拿到的钱就越多。

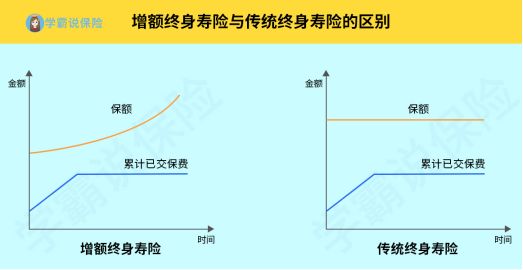

与传统(定额)终身寿险相比,增额终身寿险的优势更加明显:

Ø 传统终身寿险的保额是固定不变的,寿险买多少保额,身故或全残就赔多少。

Ø 增额终身寿险的保额随时间不断进行复利增值,呈现指数型的增长。

前期增额终身寿险的保险杠杆比传统终身寿险低,但到了一定的时间节点,增额终身寿的保额会超过传统终身寿险,保险杠杠节节攀升,以后拿到的钱越来越多。

一般来说,增额终身寿险具有以下特点:

1. 长期储蓄功能:增额终身寿险的年度保额递增,相比非递增型的终身寿险,身故后能拿到的钱更多,有很明显的长期储蓄功能。

2. 传承财富功能:增额终身寿可以指定受益人,从而实现财富的定向传承。

3. 避免纳税:法律规定终身寿险的被保人身故后,受益人拿到的保险金无需缴纳遗产税和所得税,因此很多高净值人士会选择终身寿险作为遗产的分配工具。

4. 灵活性:在急需用钱的时刻,可通过减保取现或保单贷款的方式,获得一笔现金,解决燃眉之急。

二、长相伴(庆典版)增额终身寿险值得买吗?

话不多说,回到今日测评对象——长相伴(庆典版)增额终身寿,我们来看看这款产品到底值不值得买。

直接上产品保障详情图:

长相伴(庆典版)增额终身寿是太平洋人寿承保的一款保障身故/全残,增额比例为3.5%,支持减保+保单贷款+保费自动垫付。

太平洋保险是保险界赫赫有名的老大,旗下产品的水平也是参差不齐,这款长相伴有没有上榜太平洋值得买的榜单呢?

太平洋保险七大【值得买】的产品baoxian.2239.com

我们详细分析一下:

1. 保障范围更广

长相伴(庆典版)增额终身寿支持0-70周岁的人群投保,涵盖了年轻人、中年人和老年人三个年龄层,保障范围更广泛。

2. 身故/全残保障

简单总结就是缴费期前,身故/全残赔付的保额较低,比已交的保费稍高一点;缴费期后,现金价值不断增长,出险赔付的钱变多。这个几乎是寿险产品的通性,算不上优点。

值得注意的是,长相伴(庆典版)增额终身寿险的已交保费增至1.2/1.4/1.6倍,相比大部分1倍已交保费的产品,还是有点特色的。

3. 每年3.5%利率增长至终身,收益高

长相伴(庆典版)增额终身寿险每年固定以3.5%的利率复利增值,收益高,除了眼前能算到的“钱”,对未来通货膨胀也有一定的抵御作用。

市面上也有一些增额比例为3.6%的优秀产品,感兴趣可以看看这款爆品:

「守护神」终身寿险一出炉,问的人实在太多了!baoxian.2239.com

4.特色保障

1) 减额交清:如果后期支付保费有压力,可以减少部分保额,“减保”的这部分相当于“退保”,账户的现金价值也相应减少。取出的这笔钱可作为保费,减轻压力。

2) 保单贷款:如果不想减少账户的现金价值,又急需一笔钱,可申请保单贷款,最高不超过80%的现金价值,贷款利率则按照合同规定,一般是5%左右。

综合来说,长相伴(庆典版)增额终身寿险可以实现终身锁定较高利率,给未来提供一笔稳定的现金,不管是自己规划养老,还是给孩子做储蓄教育金准备,是一个不错的选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!