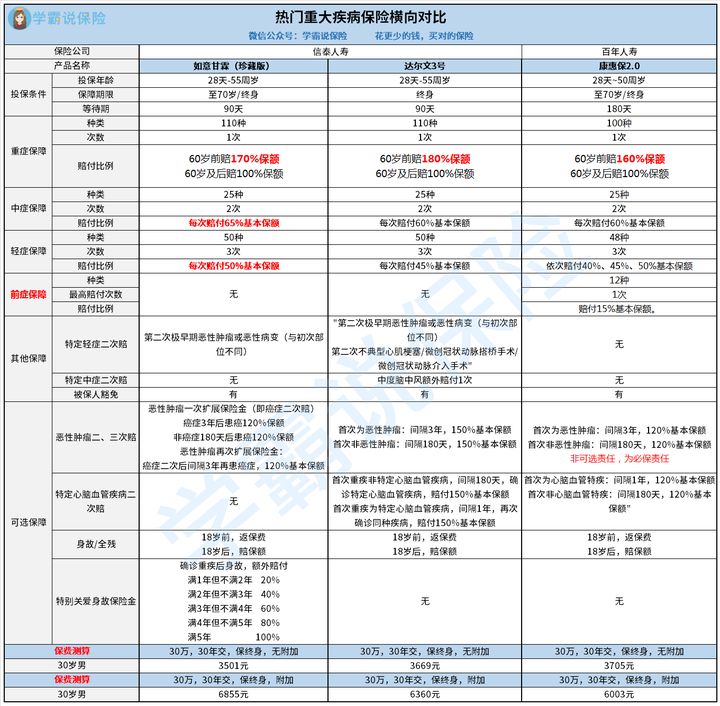

很多人认为重疾险是有钱人才买得起的保险,学姐问,为什么这么说,十有八九都是告诉学姐“重疾险太贵啦,每年一万多的保费,实在是承担不起。” 其实,重疾险并没有大家想的那么贵,更不是有钱人的专属保险。 信泰人寿和百年人寿这两家保险公司的重疾险向来以高性价比著称。其中信泰人寿最出名的重疾险就是“达尔文3号重疾险”,而百年人寿最出名的重疾险产品则非“康惠保2.0重疾险”莫属啦。 另外,信泰人寿在重疾险新规正式实施之际还推出了一款轻中症赔付比例超高的重疾险产品——如意甘霖珍藏版重疾险。 学姐将这几款重疾险产品和市场上的多款重疾险产品相比,发现这几款产品确实非常优秀,所以今天就重点和大家分析一下这几款产品。 想看这三款重疾险产品和市面上其他重疾险产品的对比,可以看看下面的横向对比表哦。 我们先来看看这几款重疾险的产品对比表: 达尔文3号重疾险、如意甘霖珍藏版重疾险、康惠保2.0重疾险这三款产品的保障内容都有包括轻症保障、中症保障、重疾保障还有被保险人保费豁免,而且都有“恶性肿瘤二次赔”保障(达尔文3号和如意甘霖珍藏版重疾险可以自由选择是否附加,康惠保2.0则是必选的保障内容)。这三款重疾险产品都满足了优秀重疾险的标准。 仔细对比的话,这三款重疾险产品则各有各的优点。废话不多说,直接上结论啦! (一)保障内容最全面:百年人寿——康惠保2.0重疾险 康惠保2.0重疾险对比起另外两款重疾险,最特别的地方就在于有“前症保障”! 前症保障顾名思义就是比轻症还要轻的疾病,如肠息肉、肺结节、心房纤颤等常见的小病,共12种。康惠保2.0重疾险的前症保障在赔付比例上也很可观,为15%基本保额,用于支付这类小疾病的医疗费绰绰有余了。 在价格上,含有恶性肿瘤二次赔保障,30岁男性投保30万保额,分30年交,保终身,不附加其他保障内容的话,只需要3000多元。也是非常便宜了。所以,如果比较注重疾病的全过程保障,康惠保2.0重疾险绝对是一款值得考虑的重疾险产品, 想详细了解康惠保2.0这款产品的话,可以看看下面的测评文哦。 (二)综合赔付比例最高:信泰人寿——如意甘霖珍藏版重疾险 如意甘霖珍藏版重疾险的赔付比例不仅是以上三款重疾险中最优秀的,在重疾险产品中也绝对是数一数二的。在60周岁对应的保单周年日前罹患重疾,可以额外获得70%基本保额的赔偿。而在中轻症保障方面,大部分重疾险都是采取递增型的赔付比例,即像康惠保2.0那样,轻症最高赔付3次,依次赔付40%、45%、50%。但是如意甘霖重疾险的轻症保障是直接每次赔付50%基本保额。 另外,如意甘霖重疾险还有一个人无他有的亮点——可以附加“特别关爱身故保险金”,这对于没有购买寿险的被保险人来说,绝对是一个福利。购买如意甘霖珍藏版重疾险附加该项保障,即保障了自己,也给家人留了一份保障。 (三)二次赔保障最优秀:信泰人寿——达尔文3号重疾险 达尔文3号重疾险在二次赔保障方面的内容非常全面。 除了常见的可以附加恶性肿瘤二次赔和特定心脑血管疾病二次赔外。对极早期恶性肿瘤或恶性病变、不典型心肌梗塞这两种复发率较高的高发轻症,还有微创冠状动脉搭桥手术和微创冠状动脉介入手术都有二次赔保障,甚至对于中症疾病——中度脑中风也有二次赔保障。 在众多重疾险中,对这么多种复发几率高的疾病都有二次赔保障的产品真的非常少见。 如果比较担心疾病的复发问题,或者较为关注心脑血管类疾病、恶性肿瘤,那么选择达尔文3号重疾险就再适合不过了。 不过达尔文3号重疾险也有几个缺点,是比较值得注意的,在这里学姐就不多说啦,想知道请戳下面的文章。 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com 全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com 热门重疾险产品好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!baoxian.2239.com达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

热门重疾险产品好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!baoxian.2239.com达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

有没有便宜一点的重疾险推荐?

531次 2021-01-14

上一篇: 有乳腺结节可以买保险?

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

10107次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10266次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9259次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10300次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

9975次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10232次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10618次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10119次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10209次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10473次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10199次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

11037次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10419次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9454次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

9045次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8697次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11370次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10370次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8788次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9840次 2022-03-03