女性年龄增长之后,身体也会出现很多小毛病,再加上现在生活压力也非常大,熬夜工作、饮食作息不规律、经常生气等都会诱发乳腺结节等疾病。

大家也知道在买保险时保险公司都会对被保险人的健康状况进行调查,很多女性朋友也在后台留言问学姐有乳腺结节可以买保险吗?做健康告知的时候需要如实告知吗?今天学姐就来好好解答大家这个疑惑。

在此之前附上学姐总结的保险关键知识点,看看你都掌握了没:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、什么是乳腺结节?

二、有乳腺结节怎么买保险?

临床上习惯于将较小的肿块称为结节,结节可发生于任何部位,而较小的乳腺肿块可称之为乳腺结节。乳腺结节常见于乳腺增生及乳腺肿瘤性疾病,包括乳腺良性肿瘤以及乳腺恶性肿瘤。

许多乳腺的病变都可能表现为“结节”,比如乳腺增生、乳腺纤维腺瘤、乳腺炎、脂肪坏死或组织损伤、乳腺癌等,简单来说“乳腺结节”这个名词就是个筐,什么都可以往里面装。

大多数乳腺是经彩超或者专科体检发现的,如乳腺彩超描写乳腺低回声结节、实质性结节,体检描述为乳房结节等等。

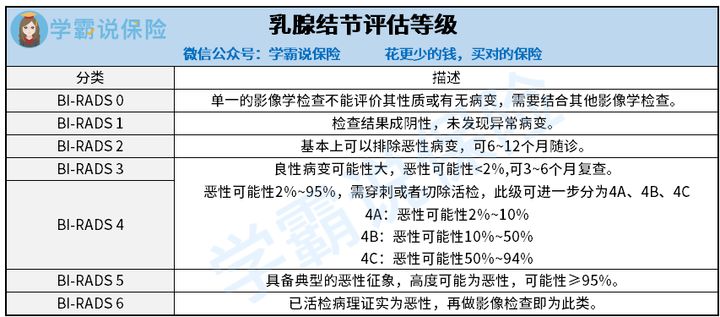

一般来说乳腺结节分为以下几个等级:

大部分的乳腺结节都是良性,并且不严重,大家只需定期去医院检查,遵循医嘱,一般都可以控制其不往恶性发展,无需太过担心。

二、有乳腺结节怎么买保险?有乳腺结节想要买保险就涉及到了带病投保的问题,以下两点一定要做到:

(1)如实告知健康状况

投保人在投保人身险(重疾险、医疗险等)时应如实向保险公司告知被保险人的身体健康状况(告知形式就是填写保单中的健康调查问卷)。

在保险公司的核保过程中会对被保险人的健康状况进行询问和调查,对被保险对象的风险进行评判与分类,进而决定是否承保、以什么样的条件承保的过程,如果客户的风险系数过高,保险公司赔付的几率就越大,那么保险公司拒保的可能性也就越高。

那么到底什么是健康告知呢?有什么用?看看这篇文章这么说:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

如果是患有乳腺结节等疾病的,在投保进行健康告知时一定要如实向保险公司告知,因为就算你不告知保险公司也是能够发现的,毕竟大数据时代做不了假的;就算是你侥幸投保了,后期不幸出险也会被拒绝理赔。

关于带病投保学姐总结了几个实用的技巧,帮助你提高成功投保的概率:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

(2)选择健康告知宽松的产品

除了在投保时要如实告知健康状况之外,患有乳腺结节的朋友还可以选择健康告知宽松的产品进行投保。

每家保险公司的不同产品,在健康告知方面都存在不同的内容,严苛程度也不同,有的产品对乳腺结节这一疾病的投保限制还是比较宽松,大家可以优先选择这类产品进行投保。

一般寿险和意外险的对于投保人的健康状况要求不会太严格,患有乳腺结节的朋友是可以购买到大部分寿险和意外险产品的。

学姐给大家总结了几款高性价比的意外险产品,可以做个参考:

2020年,最值得买的意外险都在这里了baoxian.2239.com

而重疾险和医疗险对于被保险人的健康状况要求就比较严格,学姐查阅了大量重疾险和医疗险的核保要求,给大家总结了几款高性价比的可投保产品:

重疾险:

对于已经手术治疗且病理为良性的患者正常承保的概率很高,除了上述给大家列出的超级玛丽3号Max,还有百年的康惠保等产品也是可以正常承保,无需太过担心。

而对于乳腺结节1-2级的患者,复星联合六六六和昆仑健康保2.0等也都是可以正常承保的,3-4级的患者一般是除外承保(即不保障乳腺结节这种疾病)。

如果说是乳腺结节4级及以上的患者,一般保险公司都会直接选择拒保。所以学姐建议各位,买保险还是要趁早,这样不仅能够获得全面,性价比也更高。

除了以上给大家列出的几款重疾险之外,学姐也另外总结了几款健康告知宽松的重疾险,可以做个参考:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

医疗险

对于已经手术治疗的乳腺结节患者可以正常投保复星联合超越保2020医疗险;如果是1~3级的话可以购买尊享e生2020,但是需要注意的是除外承保。

总的来说大家无需太过担心乳腺结节这个问题,只要定期去医院检查,遵循医嘱,改善身体健康状况,很多保险都是可以买到的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!