27岁的年纪,作为刚刚踏入社会3-5年时间的年轻人,或许还没有成为家里的经济支柱,但是在大城市生活的压力相信也会让无数人感觉到难以喘息。

加班、熬夜、赶方案不在少数,身体也会因此每况愈下,除了锻炼身体以外或许就只有保险能够转移未来越来越大的患病风险,那作为27岁的年轻人,我们应该怎么买保险呢?

推荐给27岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

推荐给27岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

哪款重疾险产品性价比比较高

定期or终身?怎么选

虽然题主是想要3000-5000元的重疾险产品,但是我今天也另外找一款价格稍微提高一点的产品作为对比,一起分析。

下面我们就来看看,百年人寿的康惠保2020跟昆仑健康保险的健康保2.0的对比分析:

1.投保条件

康惠保2020允许投保的最大年龄是55周岁,而健康保2.0则是60岁,对于55-60周岁需要购置重疾险的朋友来说,健康保2.0比较友好;除此之外别的投保条件基本相差无几,两款产品的投保条件都较为宽松。

2.疾病保障

从保险条款中可以看到,两款产品都已经保障了银保监会规定的25种重大疾病(新规后是28种,但这两款产品是新规落地前推出的,因此仍旧是25种),因此在保障的疾病数量上不相上下,唯一的区别就是康惠保2020增加了额外赔付的保障,不仅赔付比例最高能达到150%,如果是罹患了轻中症后不幸确诊重疾的话,还可以额外再赔付25%。

也就是说,购置50万保额的话,最高可以拿到87.5万元的赔付,

在中症方面,健康保2.0保25种疾病,赔付50%的保额;而康惠保2020只保20种疾病,但它的保额高达60%。

在轻症方面,健康保2.0可保病种高达50种,保额依次赔付30%、40%、50%;而康惠保2020只保35种疾病,保额依次赔付35%、40%、45%。

从疾病保障方面来看,健康保2020的保障力度比健康保2.0大,但是也会有朋友说轻中症保障健康保2.0的更加全面,那究竟是不是保障疾病的数量越多就是越好的呢?我们看看这篇文章:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

接下来,我们分别看看这两款产品有什么优劣势:

康惠保2020重疾险的优点

1.重症外赔付

除去上述所提到的轻中症出现后再确诊重疾,赔付比例额外增加25%以外,还有第1-1个保单年度确诊重疾的话最高赔付150%,第11-15年确诊赔付135%。

2.恶性肿瘤二次赔保障厚道

附加恶性肿瘤二次赔责任后,无论是新发、转移、复发或者是持续,都可以获得100%基本保额。

首次罹患恶性肿瘤,再次罹患的间隔期为3年;首次罹患非恶性肿瘤,再次罹患的间隔期为180天。一般癌症治愈之后的发病期都是3-5年,刚好康惠保2020的间隔期只有3年,可以说是非常合理的。

其实康惠保2020的优势不止这两点,如果你想了解康惠保2020更多的保障分析以及它的不足之处,不妨看看这篇分析:

人人称赞的【康惠保2020】,还有这些不足...baoxian.2239.com

健康保2.0的优劣势:

1.保障全面且灵活

健康保2.0无论是恶性肿瘤二次赔还是特定疾病赔付的设置都是可选的。重大疾病医疗津贴保险金也是可选的,重疾确诊后5年内,每个保单年度内可赔付基本保额的10%。相对于康惠保2020捆绑销售特定疾病,这就给了消费者更多的自由。

2.价格相对更实惠

在同等的情况下,如果不附加特定疾病赔偿,30岁女性,保终身,20年交,它的保费一年是要比康惠保2020便宜将近3000块的,而且就算是附加了特定疾病和恶性肿瘤额外保险金,一年也会便宜将近一千块。

同样的,健康保2.0的保障不止这两点,想了解更多的朋友这篇分析或许能帮到你:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总结上面几点,健康保2.0的保费较便宜,而且保障也比较全面,算是中规中矩的重疾险产品,比较适合刚步入社会3-5年的27岁年龄段的朋友投保;而康惠保2020虽然保费贵上些许,但由于赔付比例有额外增加的保障,且保险保障配置较为灵活,因此其实大多数更青睐与康惠保2020。

至于如何选择,其实都是要结合自身的实际情况,毕竟一款产品购置回去,跟自身的需求不相符的话,这款保险产品的保障也就难以发挥最大的用处。

二、定期or终身?怎么选其实选择保险会有不同的预算,大多数原因都是在终身保障或者定期保障两者间,买重疾险选择终身还是定期,关键还是看你的实际情况和需求:

重疾险应该选择保定期还是保终身?baoxian.2239.com

1.选择保障至70岁

如果资金不是很充足,想用低保费换取高保障的人群,就要赶紧购买定期版本的。以上面的产品图保费测算为例,30岁男性每年缴纳的保费仅仅需要4060元,既不会对家庭经济造成很大的负担,还可以获得保障相当全面的重疾险。

但是定期重疾险也有一个比较大的缺陷,达尔文3号的定期保障最高是到70岁,那70岁之后的空缺怎么办?

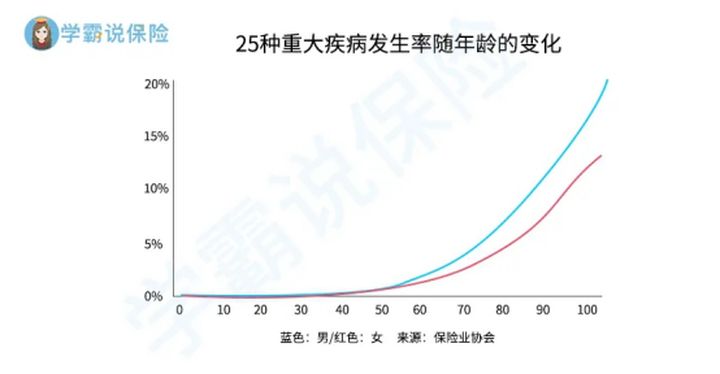

我们可以看到,国家规定保障的25种重大疾病的发生概率随年龄变化急剧上升。到了70岁之后重大疾病的发生概率也往往比以往更多。

如果70岁之后想重新购置重疾险获得保障是非常困难,当人上了年纪之后,身体状况跟免疫能力都会有不同程度的下降,从而导致患病率上升,就如上面的图我们所展示的一样,这个时候年龄、身体健康状况都将成为保险公司拒绝我们投保的原因。

2.选择保障至终身

相比定期重疾险,终身重疾险的保费无疑会增加不少,如果你的家庭经济状况还算不错,不想在日后重复购置保险的话,达尔文3号的终身重疾险就是一个很好的选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!