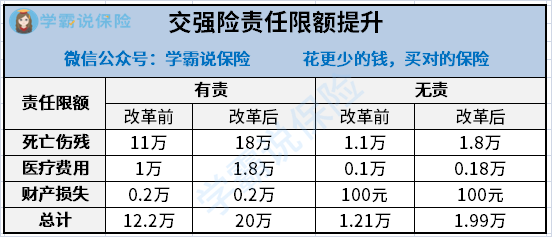

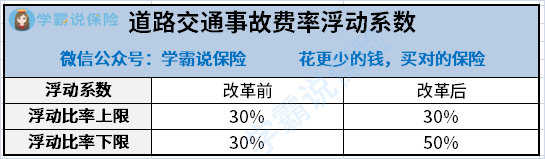

2020年9月19日,车险又进行了一次大改革,改革后的车险险种和险种的保障范围都发生了很大的变化,很多本身对车险了解不多的车主就开始懵逼了,改革后车险变化了哪些,要怎么买才划算呢? 都说“大改革”,变化肯定不是一点,有什么变化和要怎么买,我们在下文详细说,我们首先来看看改革后还留下和新增的险种有哪些? 本文重点 20年大改革,汽车保险变了哪些? 汽车保险哪些是必选项?哪些又是非必选? 一、20年大改革,汽车保险变了哪些? 20年大改革,变化可以概括为“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。 1.车险种类 主险:改革前,有4种,改革后,变成了3种 附加险:改革前后都是11种,但是具体的种类却发生了很大的变化,改革后的险种主要可以看下图: 2.交强险 责任险额提高,最高可赔付12.2万——20万。 但是需要注意的是,20万是包括了死亡伤残、医疗费用和财产损失的费用,如图: 浮动费率系数下调至50%,如图: 简单来说,就是我们交的钱变少了,车改前,车主连续3年不发生有责的交通事故,那么交强险的保费可以打七折。车改后,最多可以打五折。十分便宜,除此之外,连续1年或2年没有发生有责交通事故,也是可以打折的,当然,出险了保费也会有相应地增加,详细的情况大家可移步下面这篇查看: 3.车损险 合并六项基本责任 简单来说就是新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。 新增地震及其次生灾害保障 因为地震导致的车损实在是过于少见,保险公司及保监会一直缺少相关数据和经验,所以保监会才会不鼓励保险公司承保。而车改后增加了这项保障,实属难得! 车损险算是所有险种中变化最多的一个险种了,增加了很多以前没有的保障,买一个险种基本能够保障车子的大部分情况,是十分优秀的。既然新增了这么多保障责任,相应地肯定也有很多免责条款是要删除的,那有哪些免责条款被删除了呢?下面是我针对车改后车损险的变化整理的关于车损险的一些内容,大家可自行查看: 4.三者险 责任限额也有了提高,从改革前5万-500万元,调整至10-1000万。保额提高了,对大型营运车辆来说更加有利。 二、汽车保险哪些是必选项?哪些又是非必选? 车险险种虽然变化很多,但是我们需求的保障其实变化不大,因为在买车险的时候大家都会考虑到预算、车子价值等因素,因此对于险种选择,我会建议大家根据预算,依次选择下面几个险种: 1.交强险 因为是国家强制必买的险种,因此无论是什么原因,只要是开车上路就必须要买,第一个要考虑入手的险种也是非它莫属了。 2.三者险 其实三者险的保障范围和交强险的比较相似,三者险也常常作为交强险的保额补充而被列为必买险种的第2项。 因为如今行驶在路上的豪车越来越多,随便一辆车子就有好几十万甚至上百万的价值,如果不幸碰到了其中一辆,就算是砸锅卖铁都不够赔的,这时候如果买了三者险一切就轻松多了。但是需要注意的是,三者险一定要买够保额,一般建议100万以上,预算充足的最好150万以上。 下面是关于买了交强险还要买三者险的原因以及三者险保额设定的建议,大家可自行领取阅读: 3.车损险 车损险主要就是用来报销车子修理费用,是否要买这个险种要考虑车子的价值、车主的车技等因素,车子价值高、车技不好(特别是新手)一般都比较建议购买,毕竟修车费用也是一笔不少的开销啊! 4.其他险种 其他险种包括了车上人员责任险和附加险,附加险是主险在保障范围上面的补充,一般来说都是要按需购买的,且需要注意的是,附加险不能单独购买,要在买了主险的基础上附加。 车险险种都有哪些?全都要买吗?baoxian.2239.com

车险险种都有哪些?全都要买吗?baoxian.2239.com

【交强险】你想知道的都在这里了!baoxian.2239.com车损险有必要买吗?一年多少钱?baoxian.2239.com有了交强险,还需要买商业第三者责任险吗?保额定多少?baoxian.2239.com

【交强险】你想知道的都在这里了!baoxian.2239.com车损险有必要买吗?一年多少钱?baoxian.2239.com有了交强险,还需要买商业第三者责任险吗?保额定多少?baoxian.2239.com

买汽车保险哪些必须买?哪些可以不买?

727次 2021-01-13

上一篇: 意外险产品哪些好?

下一篇: 如意甘霖臻藏版重疾险性价比高吗?

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

10224次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10374次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9329次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10392次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

10084次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10352次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10743次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10184次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10326次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10537次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10255次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

11148次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10547次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9510次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

9083次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8750次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11502次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10474次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8844次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9943次 2022-03-03