今年四月份的时候,我整理了各大保险公司推出的意外险,把它们的保障内容、价格、适用人群都对比了个遍,涵盖了近百款产品,你一定不能错过:

接下来我就为你介绍近期最热门的八款意外险。

一、意外险产品推荐1、第八名—人保财险-高保额成人意外险

这款产品最大的特色就是可选意外保额高。有三个保障方案,意外保额分别是100万、200万和300万。价格在400-1500元间。

意外医疗额度最高为15万,0免赔,社保范围内可100%赔付,另外可附加猝死选项,猝死最高可赔100万。

评价:这款产品基本保障充足,适合那些追求高保额、偏爱人保品牌的人群。

2、第七名—上海人寿-大金刚全年综合意外险

优势:大金刚保障比较全面,除了意外身故/伤残,意外医疗,还有住院津贴和交通意外额外保障。

这款的亮点是增加了私家车、公共汽车、网约车的额外赔付,保额额外增加3-5万,保费多几十块钱。

不足:仅承保1-3类职业人群,高空作业、刑警、消防员等高危职业不可投保。

评价:这款产品保障基本够用,适合那些追求范围更广的交通意外,比如经常旅游、常年需在外出差人群。

3、第六名—人保-1-6类职业意外险

这款最大的亮点是可保高危职业,1-6类职业,比如消防员、货车司机、高空作业等人群均可投保!

产品分为3个保障计划,最高的意外身故/伤残保额为30万,最高意外医疗保额为3万。

评价:这款产品保障内容一般,价格比较贵,主要是针对高危职业人群的,普通消费者可以考虑其他性价比更高的产品。

因为高危职业人群能投保的保险产品不多,所以我们在投保时,一定要遵循几个原则:

4、第五名—京东安联-百万玫瑰

这款意外险很特别,只限女性购买。但是职业要求比较严苛,只限1-2类职业,100万保额299元,意外医疗额度3万,整体性价比不错。

还有一个计划二能把医疗额度提高到5万,但价格也水涨船高:369元。

虽然有500元免赔额,但是报销医院非常牛,国内二级以上公私立医院、国外公立医院都可以报销。

评价:对医院要求比较高的、需要国外留学、出差的女性群体可以考虑。

5、第四名—大地保险-大保镖至尊版

大保镖是腾讯与大地保险独家定制的产品,只能在“腾诺保箱”进行购买。

大保镖的亮点有两个:有猝死保障,能赔保额的50%;至尊款的保障计划里,意外医疗不限社保100%报销,很不错。

但是它的不足就是:有健康告知,需问及高血压、精神病等情况。

评价:这款产品性价比还是很高的,每年不到3百元就能买到100万的保额,适合那些追求性价比、高保额的人群。

6、第三名—中国人寿-成人意外险

这款产品最高保额50万,意外医疗2万额度,也可选综合交通意外保障50万,160元的价格也适中。

而且意外医疗报销医院范围广,二级及二级以上医院均可,私立医院也可以报销。

不过这款产品也需健康告知,会问及高血压、肝硬化等情况。

评价:对于喜爱大品牌,有私立医院需求的人群,可以考虑这款产品,免赔额低,就医范围广,价格合理。

7、第二名—亚太财险-亚太超人

这款产品有4个保障计划,分别是5/10/50/100万额度,除了最低额度的没有意外医疗保障以外,其他3个额度都有,从低到高分别是1/2/3万意外医疗报销。

而且50万和100万的额度里有猝死保障,赔付30%保额。

评价:这款产品保障内容也是足够用的,而且100万保额只要299元,性价比也是很高,适合那些追求高保额、高性价比人群。

8、第一名—上海人寿-小蜜蜂

这款产品自上线以来就秉承着高性价比的原则,这款产品不管是基本保障,还是交通意外保障,都非常全面。

而且还有意外住院津贴,住院还可以每天领几十元的津贴,最多领半年。

其实生活中大意外少见,小意外不断,要是有个小几百元的费用,不报保险吧感觉自己也能承受,报保险吧又感觉太麻烦了。

这时就体现出小蜜蜂的作用了:3000元以下理赔全部线上完成。简单快捷,按要求通过上海人寿公众号就能完成理赔,体验非常不错。

这款产品唯一的不足可能就是没有猝死保障,希望后续能升级一下。

评价:这款产品性价比非常高,对于追求性价比、重视后期理赔速度和服务便捷的人群来说,是一款不可多得的好产品。

总的来说,这八款意外险产品各有优劣势,适用人群、价格、保障内容都不仅相同,希望你能找到一款适合自己的。

如果你认为以上产品都不太合适,想自己购买其他产品,也是没问题的,但是我要给你提几点建议,防止你踩坑。

二、购买意外险注意事项1、尽量选择短期意外险

现在很多人看医疗险有长期,重疾险有终身,就想着意外险也买一个长期的,其实没有必要。

意外险不像上面说的险种有等待期,而且跟年龄和身体健康状况关系也不大,全年龄段一口价,不用担心续保。

所以,买个当下最好的就行了。

2、意外医疗是否有免赔额

通常意外医疗的免赔额越高越不值得购买,比如小蜜蜂超越版的意外医疗免赔额—100元,这是大部分人可以接受的。

如果你的免赔额是一万,那被保人出个小意外,只是在医院住了一个星期,花费三四千,那怎么办?所以我们一定要注意这个免赔额:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

3、保额要足够多

我们买意外险就是想在发生意外的时候有一个保障,如果保额过低很可能对我们没有什么帮助,所以意外险保额最好还是选择50万。

但是也没必要太高,保额太高肯定会提升保费,我们保费预算通常是我们年收入的10%,太高的话会影响我们的正常生活。

如果大家不确定自己要买多少保额,可以看一下这篇文章的分析,做个参考:

保险买多少保额合适?说说里面的门道baoxian.2239.com

4、注意免责内容

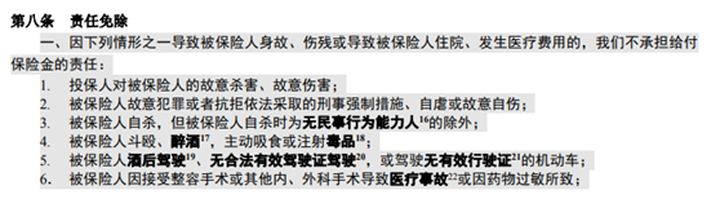

很多意外险不是所有意外伤害都赔付的,比如说小蜜蜂超越版的部分免责内容:

被保人因这些情况意外身故,保险公司是不会进行赔偿的。

另外还有一些产品,还会暗中增加免责内容,比如“被保人从2米及以上高空坠落造成的意外身故”“因触电而造成的意外身故”等等。

所以你一定要注意免责内容,防止后期出现理赔纠纷。如果你符合理赔条件而保险公司拒赔,别担心,有方法能帮你成功理赔:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com