保单分红今犹在,不见当年安邦人。

这大概就是现在价值增长999号重疾险的现状,虽然现在这款附加险还能继续续保,但是背后的公司早已换了一轮。

其实从去年开始,安邦保险就面临偿付能力不达标被接管审查的局面了,后来还是被保监会接管了一年。

最终在今年九月份的时候,安邦终于宣布“解散”:

而价值增长999号重疾险的主险产品—价值增长999号年金保险(分红型)A款也随之停售。

也就是说,现在你想买这款产品也买不到了。

不过做为一名专业且严谨的保险人员,我还是为大家介绍一下这款产品,让我们一起看看这款已经“去世”的分红险产品和它的附加险重疾险怎么样。

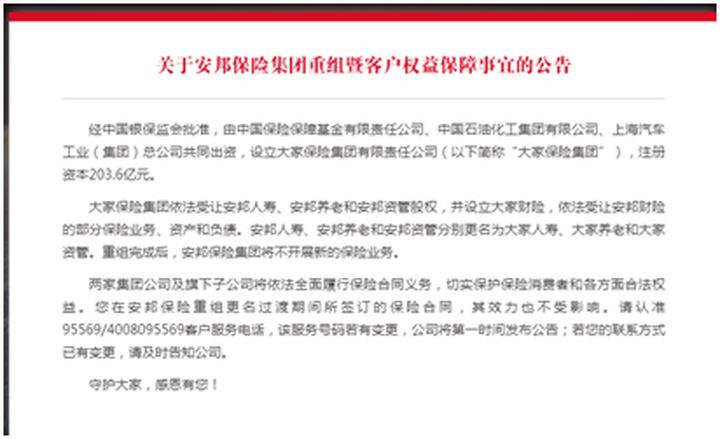

在正文开始之前,我要跟大家说一下,之前买了安邦保险的保单会怎么样:

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

安邦申请解散并清算!我们的保单会有影响吗?baoxian.2239.com

好了,正文开始。

一、价值增长999号重疾险让我们先来看一下这款至今还能续保的附加险:

这款重疾险(附加险)保障算是中规中矩,成人重疾包含了高发的25种重疾,少儿重疾保障也有25种,算是够用了。

可惜这款产品的主产品已经停售了,不知道附加险价格是多少,如果一年多加几百块就能买到这样的附加险,还是算不错的:

能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com

这就是上面附加险的主险产品了,是一款分红险产品。

下面我简单介绍一下这款产品的保障内容吧,主要有四个方面:

1、生存年金

从主险合同开始至被保人87岁为止,如果被保人生存,保险公司每年按合同规定给予被保人生存年金。

2、健康津贴

自被保人65岁开始,到87岁为止,如果被保人生存,保险公司每年根据合同规定给予被保人健康津贴。

3、满期祝寿金

当被保人生存至88岁时,保险公司根据合同规定给予满期祝寿金。

4、身故保险金

保险公司按已交保费的105%赔付身故保险金。

就保障内容来说,这款产品还说的过去,毕竟这是一款分红险产品,我们主要看的是收益。

可惜安邦都已经“解散”了,背后已经换成了其他保险公司,在这个时候,收益肯定是不如以前的。

不过就算安邦没有解散,我也并不建议大家购买分红险:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

分红险大都是打着有收益、有分红的幌子来引诱消费者购买,很多保险推销人员都会说:“这款产品好呀,买了后你就是保险公司的股东,可以拿保险公司的分红,保险公司挣多少就要分给你多少,还有人身保障……”

但是一般来讲,这种有收益、有保障的产品,都会义无反顾遵循“假仙”的惯例,发挥着骨子里的“坑属性”——既没有周全保障,收益水平也难堪大任。

退一步说,即使分红险的收益是在合理水平,也并非所有人都适合买分红险。所以大家购买之前,不妨先问自己三个问题(假装它们都是购买门槛):

1、家人的基本保障都做好了吗?

在购买分红险之前,一定要确保家人的重疾、医疗及意外险都配置好了,顶梁柱的寿险额度足够。

这些都没有漏洞了,才是可以考虑通过保险理财"赚钱"的时候。

2、你有没有强制储蓄的习惯?有没有懂一点理财知识?

分红险账户内的资金流动性非常查,万一急用钱,是很难取出来的,如果你有兼顾收益率和流动性的理财渠道,那么不建议你购买分红险。

因为分红险的收益水平并不高,年利率有4%,就已经是佼佼之辈了。

3、手头上预留的现金够不够半年开销

手头预留六个月份额的备用现金吧(分红险的强制储蓄功能),这个现金可以放在余额宝,或者其他一些风险低、随时可取用的投资渠道。

主要是为了预防突然失业,或者突发疾病导致的收入暂时中断等风险。

如果你真的想有保障的同时,又有稳定增值收入,不如看看年金险: