平安福16是平安福系列在2016年升级的新品,目前已经停售。即使是最新版的平安福20,也依然不值得买。具体的原因在这里:

新版平安福20来了!这个不足还是没改...baoxian.2239.com

新版平安福20来了!这个不足还是没改...baoxian.2239.com

今天测评的主角是平安福16,我们就来看看它的表现究竟如何呢?

本文重点:

一、为什么我不推荐平安福2016?

二、家庭经济支柱保险这么买,全面又省钱!

一、为什么我不推荐平安福2016?

话不多说,直接上精品图:

看到这个保费,再看看这点保障内容,实在是太哽咽了。亮点不明显,槽点真的不是一般的多。

1. 中症保障缺失

平安福16只保障重疾和轻症,没有中症保障。

要知道,重大疾病并非一开始就很严重,而是由最轻微的病症一步步恶化而成的,按照的是前症-轻症-中症-重疾的路线。而没有中症保障,等于间接给了疾病一个“跳板”,大大提高了发展成重疾的可能性。

目前市面上大部分重疾险都包含中症保障,且赔付比例平均为45%。相比之下,平安福16真的挺不良心了。

如果对前症感兴趣,一定要看看这篇文章:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

2. 轻症赔付次数少、赔付比例低

平安福16仅赔付1次,赔付比例为20%。若不是熟悉平安福系列的一贯套路,学姐真的要气晕了。就这水平?市面上最垫底的产品轻症保障也比平安福16强,而且很大部分已经做到了赔付3次,赔付比例30%起步,甚至还能递增赔付!

另一方面,常见的高发重疾有25种,对应高发的轻症也有25种,而平安福16只保障20种轻症,不,实际上只有18种,将本应该是一种轻症的早期恶性病变、原位癌、皮肤癌硬拆成3种。高发轻症保障缺失,赔付比例还低,就问一句,平安福16你哪来的勇气?

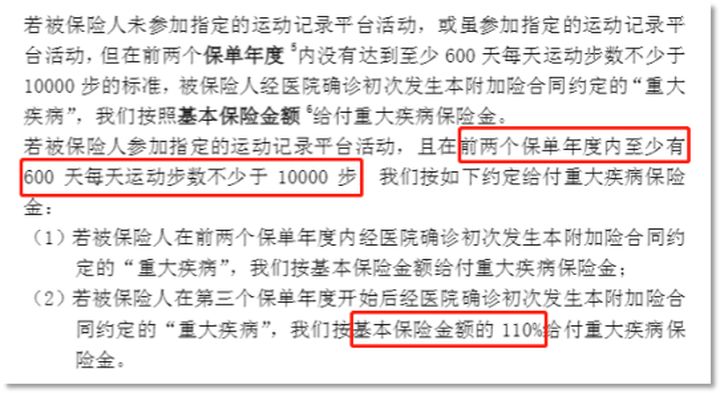

3. 运动达标后重疾和轻症的保额增加

这部分保障是鼓励运动的创新体现,还是要夸一下的,但本身并不出彩!我们先来看看条款是怎么规定的:

我们可以来算一下,2年就是730天,平安福16要求至少600天每天的运动步数不少于1万步,差不多就是7-8公里,对一个成年人来说,也不是一件容易的事啊!

平安福16是主险+附加险的形态,主险是终身寿险,重疾保障是其中一种附加险,还有意外保障附加、交通意外附加和保费豁免等,不仅保障不全面,保费还贵。对普通家庭经济支柱来说,性价比低,不值得购买。

二、家庭经济支柱保险这么买,全面又省钱!

综合考虑家庭经济支柱的保障需求,包括重疾保障、医疗保障、意外保障和寿险保障,学姐特意给23岁人群配置了一套保障全面、性价比超高的保险方案,有需要的可参考一下:

✎ 重疾险 → 康惠保2.0

康惠保2.0是一款单次赔付重疾险,保障十分全面,主要涵盖前症、轻症、中症、重疾。最大的亮点是前症保障,前症设置鼓励患者积极接受治疗,把重疾扼杀在源头。

更多详细测评可以看这篇:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

✎ 医疗险 → 臻爱无限2020

臻爱无限2020最大的亮点就是可保既往症,满足赔付的条件就能得到一定比例的赔付,其中甲状腺结节的赔付比例高达100%。续保条件也良好,身体健康状况改变,甚至是理赔过的,都不影响续保。

臻爱无限2020的性价比非常高,更多完整测评见这篇:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

✎ 定期寿险 → 大麦2020

大麦2020的健康告知、免责条款只有3条,而且对很多人都有的乳腺结节、甲状腺疾病或结节、吸烟、喝酒等常见的问题都没有提及健康告知要求,可以直接进行投保。保额很高,可直接免体检投保300万保额。

更多具体内容可以看看我之前的这篇测评文章:

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

✎ 意外险:亚太百万人生

亚太百万人生的意外风险保障全面,对意外身故或伤残、意外医疗、猝死均有保障。保费也便宜,投保100万的意外保额、3万的意外医疗和300万航空意外保障,全年保费只需299元,平均一天一块钱不到,超级划算。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!