每年年末时,各大保险公司都会相继推出自家的开门红产品,太平洋作为我国的老牌保险公司,当然也是紧跟势头,在近几天推出了一款名叫“月添福”的年金险。

太平洋月添福的起投门槛低,每月只需300元,且据说收益很可观,那这款产品的实力究竟如何?学姐今天就来扒一扒它。

太保「月添福」真有宣传的那么厉害?是时候冷静冷静了baoxian.2239.com

太保「月添福」真有宣传的那么厉害?是时候冷静冷静了baoxian.2239.com

太平洋月添福值得投保吗?

购买年金险要注意什么?

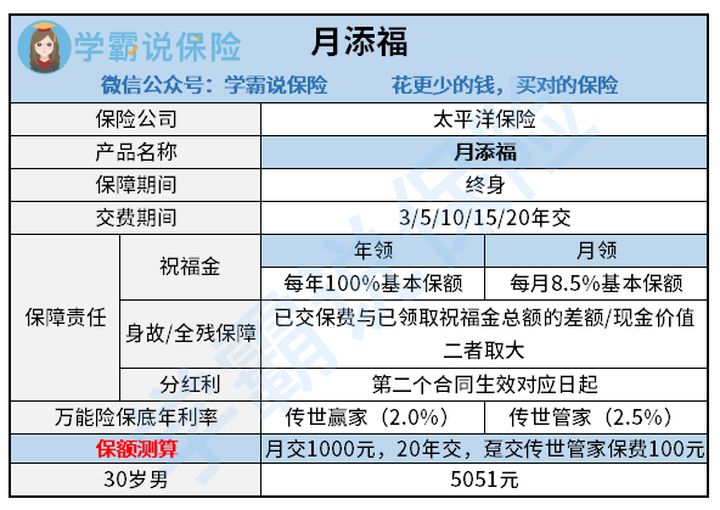

老规矩,先来看太平洋月添福的产品形态图:

太平洋月添福是一款带有身故/全残保障的分红型年金险产品,也就是既有保障,又有钱可以领,那它是不是真的这么好呢?

学姐直接来分析下太平洋月添福的优缺点有哪些:

优点:

1、投保门槛低

太平洋月添福的缴费方式有种选择,可以年交,选择3年、5年、10年等,最长可以分20年交,还可以月缴,和大部分只能年缴的年金险产品相比,它的缴费方式更灵活。

并且,如果选择按月缴纳费用的话,太平洋月添福的起投金额只要300百元,即每天省下10块钱就可以买了,投保门槛是相当低。

2、领钱时间早

太平洋月添福在保单的第5年起就可以领取祝福金,相比大部分在保单的第6年才开始领钱的年金险产品,它的领钱时间要早一些,虽然只早了1年,但能领取的钱当然是越多越好了。

且太平洋月添福的祝福金能一直领取到保单持有人去世,覆盖了人们退休后没有经济收入的年龄段,每年给付的一笔钱能保障基本的生活开支。

3、可保单贷款

太平洋月添福有保单贷款的作用,当保单持有人急需用资金时,便可以贷款保单的现金价值,比起银行贷款,手续方便,不用抵押东西,且利率比较低。

缺点:

1、保障力度不足

太平洋月添福带有身故/全残保障,相当于带有了寿险的保障作用,但人家寿险在出险时直接赔付保额的,而太平洋月添福赔付已交保费和已领取祝福金的差额、或现金价值较大者,相当于是拿我们自己的钱赔付给自己,这个保障效果可见差远了。

2、回本速度慢

以30岁男小张投保太平洋月添福为例,每月交费1000元,交20年,累计缴纳24万元,同时附加了传世管家终身寿险(万能型),趸交保费100元。

小张从34岁起,每年可以领取5051元,一直领到82岁时,累计领的祝福金才能达到24万元,即需要将近48年左右的时间才能回本,之后再领的钱才是真正的收益,人的头发都等白了。

3、收益不确定

太平洋月添福有两个万能账户,分别是传世赢家和传世管家,最高的保底利率为2.5%,相比市面上有些保底利率为3%的年金险产品,它的收益一般。

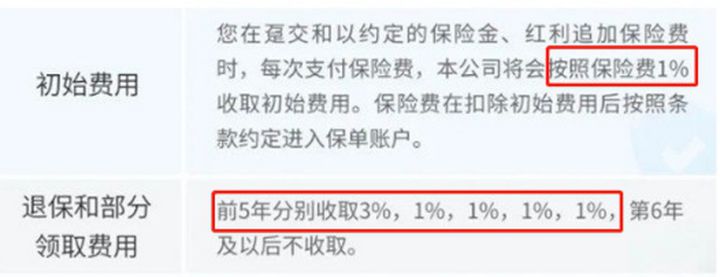

且保单持有人每次存取太平洋月添福万能账户里的钱时,都要收取手续费,如下图所示:

这样一来,如果领取过于频繁,还没有拿到收益,小心钱就被扣光了。

另外,由于太平洋月添福是分红型年金险,所以保单持有人每年可以获得保险公司的分红,享受保险公司的经营成果,但是这个分红有多少,是由保险公司说了算的,且保险公司的收益是非公开的,所以可能有,也可能一分钱也没有。

有关分红型保险的“暗坑”,学姐此前便深度剖析过,感兴趣的可以深入了解一下:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

总的来看,太平洋月添福的保障效果一般,收益也一般,如果大家想要追求高收益,不如参考学姐挑的这几款年金险产品:

二、购买年金险要注意什么?比起保障类的保险,年金险作为理财类产品,产品条款要复杂得多,大多数人都不知道怎么买合适,往往容易掉坑里,所以大家在购买年金险前,可得学会学姐这招:

学会这招,远离年金险99%的坑baoxian.2239.com

简单来说,购买年金险时,我们最主要关注这几点:

1、先保障,后理财

年金险本质上是属于理财类保险,不能提供充足的人身保障,所以我们要先配置齐全保障类的保险产品,包括重疾险、医疗险、意外险和寿险等,理财才更安心。

如果大家不清楚怎么为自己买保险合适,就来参考学姐的这篇文章,每个人都可以对号入座领取到自己的专属方案~

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、资金预算充足

年金险的保费比较贵,且需要长期的投入才能有收益,如果中途退保,很可能会赔本,更适合于有长期、稳定保费缴纳能力的人群购买。

3、不买即领型产品

有些年金险产品在投保的第1年就可以领钱,虽然返钱速度快,但由于资金缺少时间的积累,回本时间就会更长,而这期间有许多不确定因素影响,如果保单持有人不幸提前离世了,收益没得到,还损失了钱财,也就得不偿失。

最后,为了帮助大家在买保险路上走得更顺畅,学姐还特意准备了这篇保险购买攻略,拿走不谢: