在搜索引擎一搜索金佑人生,90%的词条都是“被金佑人生(分红险)坑了”,“金佑人生(分红险)骗人的”等负面信息。

抛开金佑人生这款产品是否是款好产品先不说,在国内能上线的产品都没有是骗人的,更多的是消费者的保险知识薄弱,以及代理人的不专业导致误导,所以这些涉及保险全过程的重点知识一定要懂:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文框架:

|| 为什么不建议买分红险?

|| 退保如何降低损失?

|| 退保需要注意什么?

为什么会有那么多人一直表示对太平洋保险的金佑人生(分红险)有退保意愿呢?我们先来认识一下这究竟是一款怎么样的产品。

网上都说「金佑人生」不好,是真的吗?baoxian.2239.com

金佑人生本质是一款分红型的终身寿险,附加险为重疾险,但是打着有分红的噱头,保费是同类产品的3到4倍!

在疾病保障上,金佑人生的保障形态也是相对落后的,单次重疾赔付+轻症保障,缺失了中症保障。

经过产品的深扒,学姐从金佑人生的条款中发现其理赔门槛也是相对较高的,对于部分疾病的定义相对严苛,如双目失明、双耳失聪等,金佑人生在年龄上有限制,需要在3周岁以上。对比同类产品,如康乐一生B款是没有年龄限制的。

另外轻症保障的赔付比例相对较低,赔付20%相对保额,目前的市场水平在30%-45%左右,重疾险新规后也将限制在30%,20%的赔付比例确实是没有优势。

学姐呕心沥血整理了全国热门的重疾险对比,看看怎样的产品形态才能称得上优质重疾险:

全国热门的136款重疾险对比表baoxian.2239.com

当然大部分消费者想要退保的原因并不是因为疾病保障的不全面,而是在分红获利上的。

大部分消费者都会被既有疾病保险责任还能分配红利吸引,但事实上,保单的红利水平是不保证的,在某些年度红利可能为零。这是所有分红险产品条款上都会明确表示的,消费者必须清晰这一点。

以金佑人生2018为例,其分红并不是直接分发的,而是叠加到保额上,假如购买50万的重疾保额,在第三年不幸罹患重疾了,如果前两年的分红是6000元,那此时保额将赔付506000元。

因此这个分红最终是落到疾病保障责任或是身故责任上的。

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

消费者不能只听信有分红或是有返还就一叶障目了,最重要还是要了解好保障,不了解才是最大的安全隐患。

并且分红型产品往往保费高、保障却不全面,这也是学姐从事保险这么多年也一直不建议大家投保分红型的产品,还是那句保障归保障、投资归投资。

二、退保如何降低损失?那如果真的不合适,已经决定要退保了,那要怎样退保才能降低损失?

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

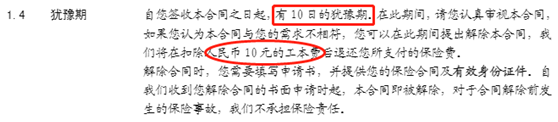

1.犹豫期内退保

如果购买的保险在犹豫期内,这时意识到自己买的保险不合适,皆大欢喜,想退就退。

金佑人生(分红型)在条款中明确规定,犹豫期为10日,犹豫期内退保的话,扣除10元工本费即可。

2.犹豫期后退保

超过犹豫期的退保视为正常退保,这个时候一般只能退还现金价值。具体现金价值有多少?如果你已经买了保险,可以把条款翻出来看一下。

在保单的前几年,现金价值都会非常低,经常会出现保费几千上万一年,但是头几年现金价值才几百块钱的情况,这个时候退保的话会亏得比较多。

为了避免这种情况,下次投保前一定要考虑清楚哦!可以找专业的保险人士进行咨询,结合自身的实际情况,例如健康状况、经济情况、家庭情况及自身的保障需求来制定最适合自己的保障体系。

过了犹豫期后在退保,可以通过以下方法尽可能的降低损失。

①与保险公司协商退保

如果因销售误导想退保,可通过保险公司进行投诉维权,亦可通过银保监会官网进行反馈或消费者维权投诉热线12378来维护我们自身的权益。

那什么是销售误导呢?如:

业务员刻意隐瞒客户状态(被保险人身体有疾病,也告知了业务员,但业务员没有上报)。

业务员代客户签名或代填写健康告知。

业务员夸大保险责任或者保险产品利益。

但根据“谁主张,谁举证”原则,提出退保一方,需拿出销售人员误导的证据,否则难以说服保险公司,因此我们需要保留好沟通信息,了解好保险责任。

②减额清缴

如果退保太亏了,但同时又想继续保障,有些产品是支持减额交清的。所谓减额交清,简单来说就是,把后续应交的期缴变成趸交,降低保额,保障依然有效。

比如之前买了50万保额的保险,和保险公司说,我后面不想缴费了,那么保险公司将保额给你降低到10万。

不过不是所有的保险产品都有这个功能,需要提前咨询一下保险公司。

还有这些退保的细节不能漏了:

三、退保需要注意什么?无论是因为销售误导还是保费压力太大亦或是觉得有更好的产品选择,在退保前都需要注意以下这几点。

1.注意时间把握

如果在犹豫期内退保,要注意犹豫期的时间,一般合同上会有,在犹豫期内退保是最合适的。

超过犹豫期退保的话,要注意退保与新保险的交接。如果真的下定决心要退保的话,一定要等新的保险度过等待期再退保旧产品。

做好时间的把握,让保障无缝连接,才能有效避免让自己处于无保裸奔的状态。

2.注意身体状况

如果被保险人身体存在某些健康问题、或者年龄已经偏大,那么学姐建议你一定要慎重考虑是否还要退保了。身体年龄两大因素是购买健康险的这两座大山,如果身体有问题,不符合健康告知会容易被新的产品拒保。

3.警惕全额退保骗局

网上有些声称“过了犹豫期也能全额退保”的机构,自称是「保险被骗的克星,人民权益的卫士」,能帮助消费者维权,实现全额退保。但实质确实一个天大的陷阱,一定要小心别被骗了。