想必大家在听业务员推销保险的时候,都会听到这样的一番话:“这个重疾险好啊,保上百种病,什么病都保,买了不吃亏!”不只业务员喜欢这么推销产品,各大保险公司在宣传新产品的时候,也致力于宣传病种数量。

但是,如果你以重疾病种数量来衡量一款重疾险的好坏,那就正中保险公司下怀了,因为病种数量也是重疾险挖坑之处!先送上热门重疾险,哪家重疾病种数量有猫腻一目了然:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、重疾数量是不是越多越好?

二、轻症数量是不是越多越好?

一、重疾数量是不是越多越好?

首先,我们来看看重疾险到底保什么疾病:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

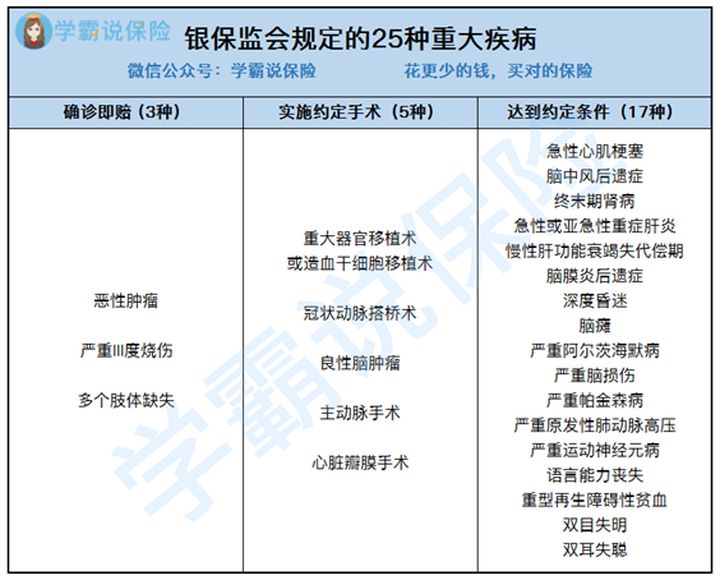

2007年我国首部《重大疾病保险的疾病定义使用规范》正式开始实施,规范中明确要求保险行业使用统一的重疾定义,虽然不同的保险公司承保的重大疾病不同,但是总体上都会包含这25类重大疾病:

之所以保监会要统一规定这25种重疾,是因为这25种标准重疾最为常见、最高发,具体理赔数据如下图所示:

据保险公司理赔数据显示,这25种重大疾病已经占到了重疾发生率的95%左右,也就是说,这25种重疾已经涵盖了95%以上的重疾赔付,其中恶性肿瘤、急性心肌梗塞、终末期肾病、冠状动脉搭桥术、脑中风后遗症、重大器官移植术这六种核心重疾的理赔率占到80%,而且单单是恶性肿瘤就已经占到了60%以上的理赔率。

除了这25种必保的重疾以外,其他额外增加的重疾病种都是保险公司自行规定的,实际上赔付率并不高,50种和100种重疾其实本质上差别不大,所以在挑选重疾险时不用一味的追求病种数量。

那不看病种数量,我们该看什么才能确定它是一款好的重疾险,一文教你怎么挑重疾险:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

二、轻症数量是不是越多越好?

轻症保障几乎已经成为了重疾险的标配,它是相对于重疾而言的,即重疾的早期状态或者较轻的情况,例如原位癌、不典型心梗、冠状动脉搭介入等。

如今随着医疗技术水平的提高,重疾在发生前期被发现的几率大大增加, 轻症一般只要及时发现,及早治疗,是可以有效控制甚至痊愈的。

那轻症数量是不是越多越好呢?那也不一定:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

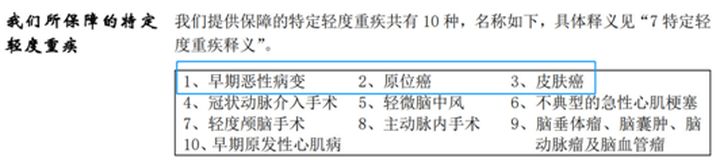

前面我们认识了国家规定的25种高发重疾,同样的,对于轻症保障来说,一款重疾险是否覆盖高发轻症才是最重要的,轻症数量再多,没有覆盖高发的轻症,那就十分鸡肋了!

下图为高发重疾对应的轻症:

所以,在考虑轻症保障责任时,不要以为轻症种类越多越好,而是要看看这款产品是否包含这10种高发疾病。有些保险公司就会在轻症保障中藏猫腻,举个栗子:

这款产品的轻症保障,不包含慢性肾功能障碍、视力严重受损、较小面积|||度烧伤,而且还把极早期的癌症一分为三,将极早期恶性肿瘤保障硬生生拆成了3项保障:早期恶性病变、原位癌、皮肤癌,这真的打着病种数量的幌子,以少充多。

总之,与其关注病种数量,不如看看到底保什么病,有没有覆盖高发疾病更为实在!

重疾险保障内容复杂,除了病种数量可以埋坑以外,还很很多地方可以埋坑,例如疾病分组、多次赔付、赔付标准等等,一文带你把重疾险的坑扒得明明白白: