最近支付宝里面的保险卖得得可谓是热火朝天,那人数是“蹭蹭蹭”地往上涨!本来没打算买保险,但由于天天使用支付宝,终于被接二连三的推送打动了,也入手的人不在少数。毕竟首月免费、每月一倍奶茶钱的保费是真香!

针对小伙伴问的支付宝内的好医保和重疾险有没有什么坑,学姐这就来探探它们的底~

支付宝保险便宜的原因终于被学姐挖出来了!传送通道在这里:

终于知道支付宝保险便宜的原因,果然便宜没好货!baoxian.2239.com

终于知道支付宝保险便宜的原因,果然便宜没好货!baoxian.2239.com

本文重点:

● 百万医疗险:好医保VS微医保

● 少儿重疾险:健康福VS守护神

● 学姐总结

支付宝里面的保险就数百万医疗险和重疾险卖得最热,其中好医保与健康福系列更是妥妥滴门面担当,这门面担当究竟是“真材实料”还是“虚有其表”,紧跟学姐的步伐,马上揭晓答案!

一、百万医疗险:好医保VS微医保支付宝的好医保长期医疗险是一款长盛不衰的产品,与微医保相比会怎样?先来看看详细对比图~

学姐从以下四个角度对两款的产品进行了对比:

重疾住院:两款产品的重疾住院保障差不多,唯一有差别的就在于重疾津贴的给付。好医保是确诊重疾即赔付一万元,而微医保是按照住院天数每天给付100元(6年合同周期内最高180天)。重疾津贴给付这方面两款产品变现都很不错,没有输赢!

免赔额:好医保的免赔额是6年共享1万元,而微医保则采取免赔额递减的方式(前两年未发生理赔,每天递减1000元,最低免赔额为8000元)。显而易见,在免赔额的设置上,好医保更胜一筹!

其他保障:微医保拥有重疾的被保人豁免责任以及质子重离子治疗费用的60%报销;好医保质子重离子治疗费用的100%报销,还有癌症特效药及可选癌症赴日治疗服务。额外保障上,好医保要略微丰富一点,这一局,好医保险胜!

保费对比:在相同投保条件(200万保额,有社保)的情况下,好医保的保费整体要低一些,算是好医保获胜!

综合以上差别对比,好医保连胜三局,无需质疑就是好医保获得了比赛的胜利~虽然比赛结果已成现实,但是学姐并不主张一战定生死,更多对比可以看:

微保与国内热门百万医疗险对比表baoxian.2239.com

学姐把热门少儿重疾险守护神 与健康福坐对比,看究竟能不能打:

同样的,学姐还是从以下几个角度对两款产品进行了对比:

重疾保障:守护神是3次赔付并且无分组,而健康福为单次赔付,万一重疾发生转移或复发,健康福难以保障到位。除此之外,守护神还有“保单前10/20年确诊重疾即额外赔付50%的保额”,直接把保额提高了1/2!这一局毫无疑问是守护神获胜!

轻症保障:守护神仍然是不分组的3次赔付,并且赔付比例是采取依次递增的模式,最高可达到50%;健康福则每次赔付比例都是30%,后两次出险的赔付力度不如守护神并且理赔门槛更高。恭喜守护神连胜两局!

少儿特疾:守护神与健康福同样是包含20种特疾保障,但守护神还增加了8种罕见疾病(严重原发性肺动脉高压、严重运动神经元病、严重全身性重疾肌无力等),保障范围更大,同时在年龄界限上,两者也有差距。守护神的特疾赔付最高年龄界限的规定是25周岁前,而健康福是18周岁前,守护神整整多保障了7年,时间更长!额...健康福又双叒输了!

其他保障:两款产品都是可以附加投保人豁免的,而被保人豁免以及身故保障的设置略有不同,另外,健康福可以选择附加“满期返还”功能的,要是合同期间没有出险,就可以返还一定的金额,但保费也会贵很多,大部分的产品最后返还的金额利率可能还不如银行定期,一般情况下学姐是不建议选择的。这局没有明显胜负之分,两者打平!

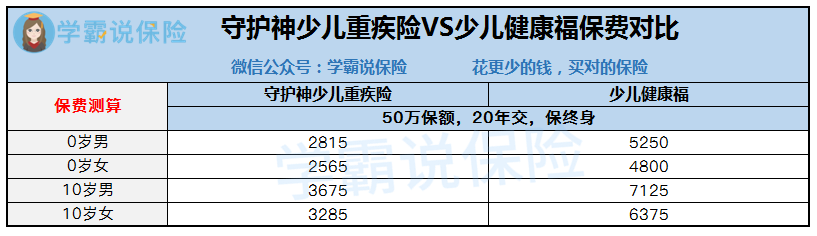

保费方面:

在前提条件相同的情况下,两者的保费差距如上图所示。少儿健康福平均要比守护神要高3000多块钱一年,性价比不如守护神高。“守护神胜利”这5个字学姐都说倦了......

好的,那么综合以上5局对比,明显是守护神碾压式地获胜了!学姐这里还有一份高性价比的少儿重疾险榜单,还没下定决心的小伙伴不妨来看看:

2020年十大高性价比的小孩重疾险baoxian.2239.com

看完支付宝两款代表产品于其他渠道售卖的产品的比较,结果是一胜一负。当然了,其实这个结果是不能说明什么的,只是少数几个产品的对比,不能以偏概全地认为某一方一定是坑人的。

确实,在支付宝上购买保险产品有一定的优点,譬如因为的线上销售成本下降,价格会相对便宜;在日常使用的多功能APP 上既能投保,方便又快捷等等。但是无论是在什么渠道到上购买保险产品,都可能买到好的、不好的产品,这就需要我们自身有足够的辨别能力,才能最大地避免被坑。

所以,好好学习保险知识才是关键!

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com