最近的年金险市场可谓是十分热闹,连新华人寿也推出了一款开门红的年金险产品——惠金生,号称三金+复利增值,2.5%的保底利率,铺天盖地的宣传造势。那么这款新华人寿惠金生年金险到底怎么样呢?实际收益率高不高?别急,学姐带大家来扒一扒皮。开始之前,先来看看年金险的套路究竟有哪些

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

·新华人寿保险公司靠谱吗?

·惠金生年金险怎么样?

一、新华人寿保险公司靠谱吗?

惠金生年金险是由新华人寿保险股份有限公司承保的,那么新华人寿保险公司到底靠不靠谱呢,我们从三个方面来分析:

1.公司实力

新华人寿保险股份有限公司成立于1996年,是一家大型寿险企业,在国内寿险行业持续保持三家地位。注册资本高达31亿元,荣获“福布斯世界500强企业”、“《财富》中国500强”、“最受信赖寿险公司”等各种奖项,实力可以说是十分强劲了。

2.偿付能力

为了衡量一家保险公司是否具备偿还债务能力,银保监会贴心地设置了偿付能力指标,要求保险公司的核心偿付能力充足率不得低于50%,综合偿付能力不得低于100%。

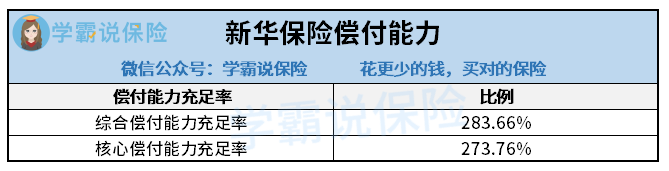

那么新华人寿保险公司的偿付能力如何呢?直接看图:

新华人寿保险公司偿付能力

新华人寿保险公司偿付能力

据新华人寿保险股份有限公司2020年第三季度偿付能力报告摘要显示,新华人寿保险公司的核心偿付能力充足率为273.76%,综合偿付能力充足率为283.66%,均超过了银保监会的标准线,还是十分不错的。

那么新华人寿保险公司的偿付能力在国内保险公司中处于什么水平,感兴趣的朋友可以看看这篇文章

2020年最全保险公司偿付能力排名榜baoxian.2239.com

3.风险评级

新华人寿保险股份有限公司在2020年第二季度的风险评级结果为A,也超过了银保监会的及格线,还是相当优秀的。风险评级侧面反映出保险公司的风险把控能力和经营状况,风险评级优秀的话可以增强消费者的信任度。

这么看来,新华人寿保险公司实力雄厚,经营状况良好,偿付能力优秀,消费者可以放一百个心了。但是买保险不能只看保险公司,关键还是看产品保障怎么样。接下来我们来看看新华人寿保险公司的惠金生年金险到底如何。

二、惠金生年金险怎么样?

话不多说,先来看看惠金生年金险的测评图:

惠金生年金险测评图

惠金生年金险测评图

惠金生是一款经典的年金险+万能账户结构的保险产品,看起来好像不错,那么我们从优缺点入手分析:

惠金生年金险的优点

惠金生年金险的优点1:保单第五年可按比例领取关爱金

惠金生年金险根据不同的缴费期限,设置了不同关爱金的领取比例,具体分为:

·一次性缴清保费,领取20%的年交保费;

·缴费期限为3年,领取60%的年交保费;

·缴费期限为5年,领取100%的年交保费;

惠金生年金险的关爱金只能领取一次,在保单满5年后可以一次性按比例领取,假如年交保费10万,5年缴费期,那么在保单第五年即可一次性领取10万元,如果是3年,缴费期,那么在保单第五年即可一次性领取18万,可以在短时间内回一点本,还是十分不错的。

惠金生年金险的优点2:惠金生年金险的生存保险金给力

惠金生年金险设置了生存保险金,在保单的第六年开始,每年可以领取30%基本保额,还是比较良心的。

举个例子,假如30岁的小刘购买惠金生年金险,选择保险期间15年,5年缴费期,每年缴费10万,共缴费50万元。在36-44岁时,每年可以领取基本保额30%,也就是每年领取40110元,共领取9次,共可以领取360990元,也不是一笔小数目。

惠金生年金险的缺点

惠金生年金险的缺点1:惠金生年金险的保障期限短

惠金生年金险的保障期限比较短,只能选择10年或15年保障期,可以选择的范围小,而且保障期限有点短,只适合想要短期稳健理财的消费者。对于想通过年金险来养老的朋友来说,不是很适合。

惠金生年金险的缺点2:惠金生年金险的缴费压力大

惠金生年金险的缴费期限有3种,一次性缴清、3年缴费期和5年缴费期。也就是说惠金生年金险最长缴费期限只有5年,相对来说每年的缴费压力比较大,比较适合预算充足的朋友。

惠金生年金险的缺点3:惠金生年金险的收益率低

年金险最关注的就是收益率了,惠金生年金险的保底利率只有2%,基本上与银行持平,再加上通货膨胀,低至2%的利率对于理财型产品来说,实在是不怎么划算,建议大家购买前要三思。

关于惠金生年金险其他缺点就不一一赘述了,感兴趣的朋友可以看看这篇文章

新华开门红「惠金生」:三金+复利增值赚翻天?别做梦了!baoxian.2239.com

总的来说,惠金生年金险就是前5年强制存款,后5年陆续返还,十年期满后可以产生一定收益的产品,但是收益率并不高,每年的保费压力不低,购买前一定要三思。有意购买年金险的朋友,可以看看市面上其他的年金险产品,比如这几款就很不错