现在社会都是以个人和小家庭单位为主,不是三口之家就是五口之家,再大一点就七口。

一个人的风险不太大,三口之家风险就大了一点,五口人的风险就更大了,七口人的风险就无法想象了。

小孩自身的抵御风险的能力几乎为零,家庭重担就都大人身上了。

这个时候你就是父母的依靠,是孩子的遮风挡雨的港湾,所以配置保险先给自己配置,同时家庭其他成员的也得抓紧配置起来,之前有配置过一些方案,分享给你参考参考:

接下来咱们分群体讲讲该怎么买保险,说一些适合挑选的技巧,授人以鱼不如授人以渔。

本文重点:

重疾险:补偿家庭收入损失

医疗险:报销医疗费用

意外险:保障意外导致的意外伤害等

寿险:防止家庭经济的崩塌

保险公司:我该怎么选?

重疾险保障的重大疾病,可以在罹患大病的时候赔付一笔可自由支配的钱。

1)保额充足

大人生病工作停摆,收入断档这期间就没有收入来源了,小孩或者老人罹患重疾则肯定是需要照顾的。

而重疾险就是可以解决这个经济问题,进一步也说明了挑选的时候要注意保额的充足,大病一般需要3-5年的治疗期,建议保额覆盖家庭3-5年年收入。

2)保障内容

国内的重疾险都包含了中国人高发的25重疾,这25种重疾已经占到了大病发病率的95%以上,所以买重疾险最需要关注的不是重疾的保障数量,而是中症、轻症以及癌症二次赔等等。

在这个基础上,推荐大人先从以下我盘点的几款重疾险了解起来

十大便宜好价的重疾险大盘点!baoxian.2239.com

十大便宜好价的重疾险大盘点!baoxian.2239.com

小孩的重疾险则需要多考虑一步,就是最好保障少儿特疾,双倍赔付更佳。

这是因为小孩的罹患的重疾和大人还不太一样的,另外如果预算充足就优选多次赔付保终身的重疾险,比如这其中几款:

2020年十大高性价比的小孩重疾险baoxian.2239.com

鉴于老人的年纪买重疾险不太划算了,可以直接买医疗险。

医疗险:报销医疗费用其他几个必备的险种其实是不太依赖公司的运营能力和服务落地的。

但医疗险则需要,比如住院垫付、就医绿通等增值服务比较考验公司,最好有医疗背景或者公司运营能力强的。

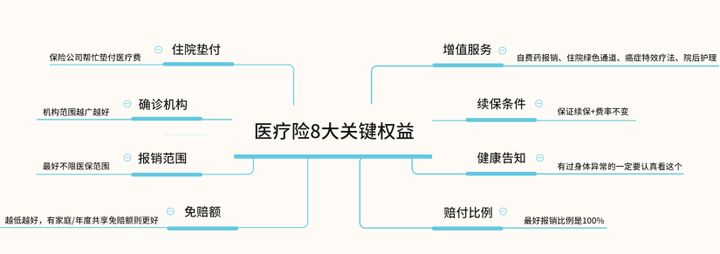

医疗险主要看中这几个权益,如图:

建议如果是给一家人买的话,可以专门找家庭版,免赔额会比较低,这就相当于降低了理赔门槛。

格外提醒要注意续保条件,一旦理赔过有些医疗险还能续保,有些就不能。

尤其是老人,能买的医疗险不多,尤其要关注续保条件。

平安最近出了一款长期医疗险,号称保证续保20年,可了解一下:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

另外不要觉得医疗险买了,重疾险就不买了。

老人买保险难就难在现在很多百万医疗险只能买一年保一年。

而人上了年纪,身体或多或少都有问题。

再加上医疗险大多都是报销型的,不能解决家庭其他的经济问题,最后一定是花的钱大于能报销的费用:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

意外险的保障内容比较简单了,主要就三个;

1)意外身故/全残;2)意外伤残;3)意外医疗

建议大人买这三个保障都有的,如果心脏不太的好的话,猝死保障也最好有。

比如之前测评过的大保镖意外险:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

老人和小孩都是比较容易摔伤滑倒的人群,建议关注意外医疗责任。

目前市面上意外医疗保障最为友好的一类是:意外医疗0免赔,且不限社保,100%报销。

具体的产品可以从下面这个对比表中进行挑选:

寿险:防止家庭经济的崩塌对比其他险种,这是保障责任简单的一类的了。

定期寿险则性价比更高、杠杆率也高,建议大人配置。

老人和小孩不承担家庭经济责任,还有保额的限制,所以不建议孩子和老人买。

推荐了解华贵大麦系列的最新产品,价格便宜权益还多,更是自上线以来就斩获了国民定寿之王:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

看看这张图就知道大小公司怎么选;

其中重疾险、寿险、意外险对保险的依赖程度是比较小的。

更何况我国的保险行业的是强监管,审查频繁且项目众多。

从多个方面和角度保障保险公司的靠谱程度了,所以这三个险种挑产品就妥了。

关于医疗险为何要看公司大小和经营服务能力,我也总结了一份锦囊如下:

哪些保险产品需要优先选择大公司?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!